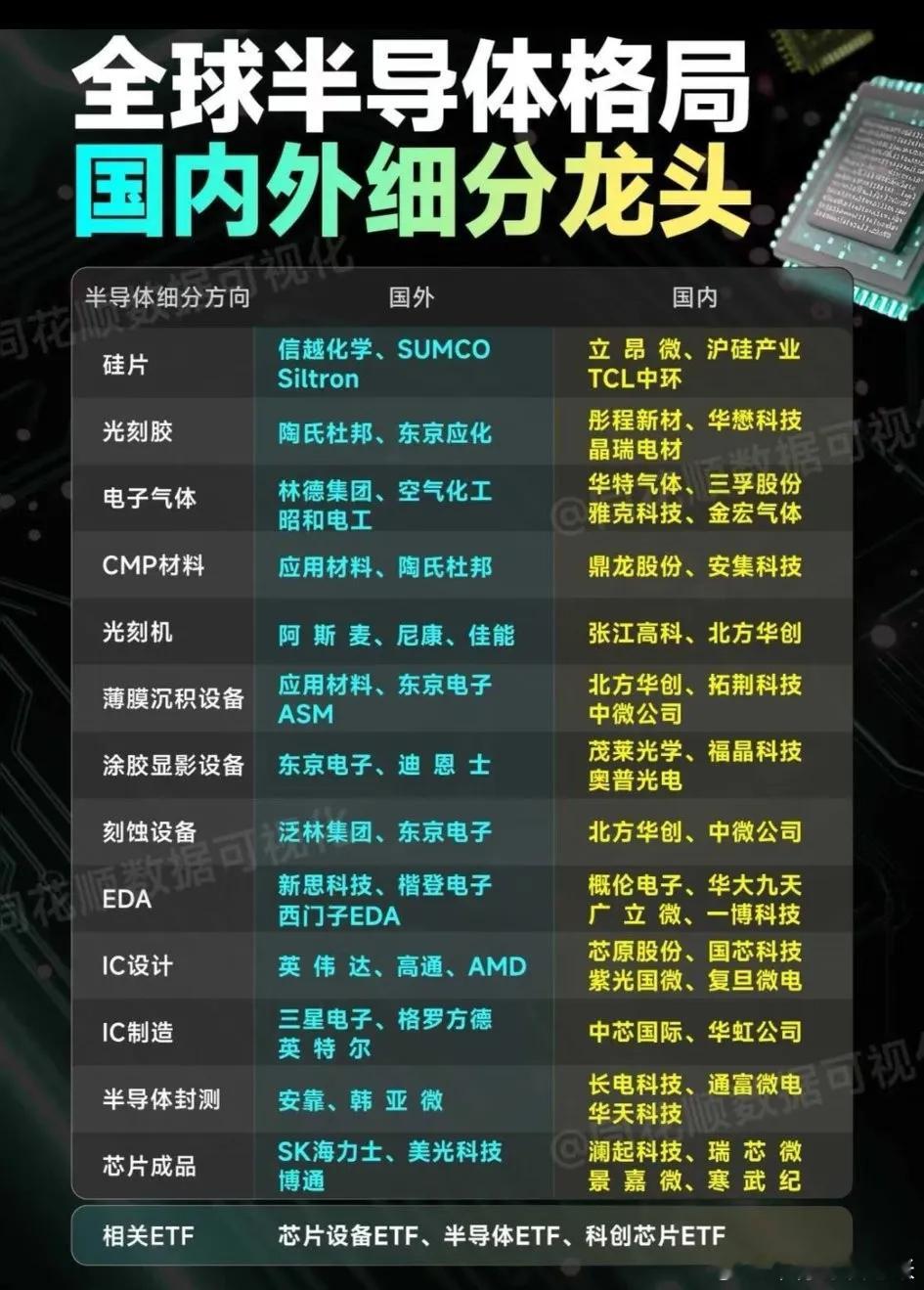

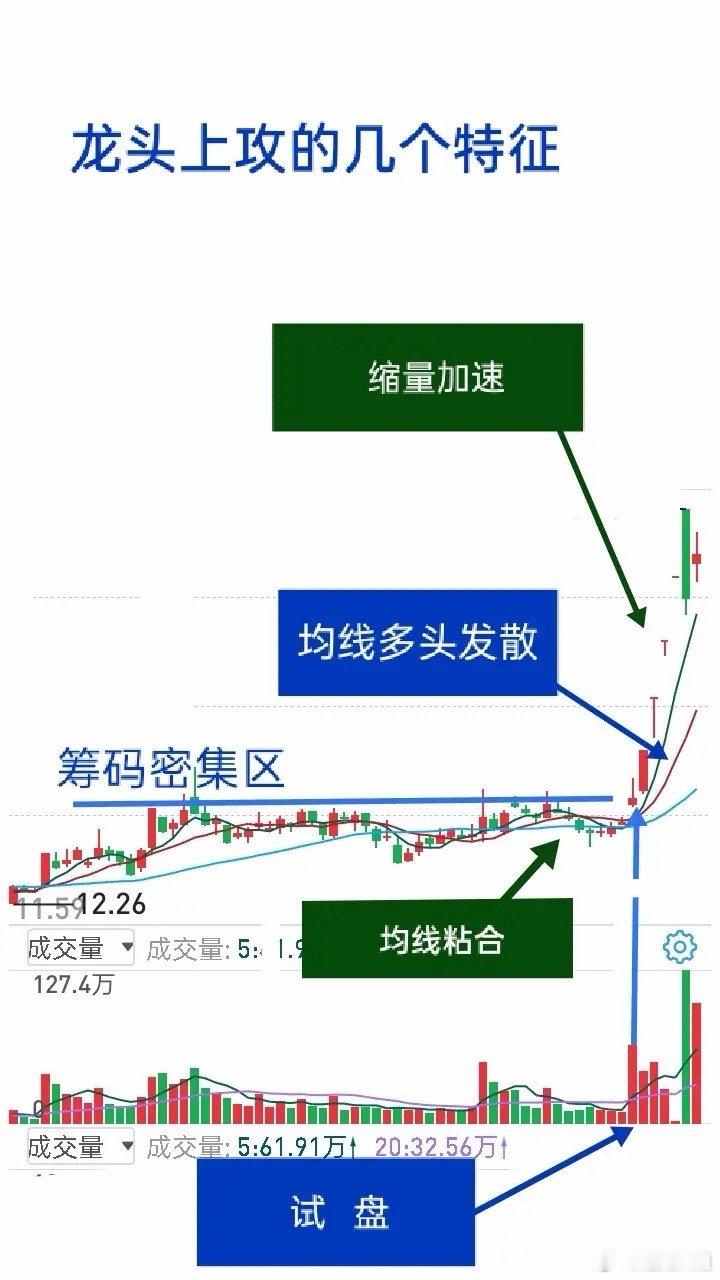

安培龙投资价值与走势分析 一、核心赛道定位与稀缺性 安培龙是传感器国产替代龙头,以“汽车电子+消费电子+人形机器人”三轨驱动,核心产品覆盖温度、压力、力传感器,下游绑定特斯拉、比亚迪、赛力斯等头部企业。 稀缺性突出:掌握陶瓷材料配方与玻璃微熔工艺核心技术,NTC热敏电阻性能比肩国际龙头;压力传感器营收占比超50%,近三年增速30%-40%,是国内少数能覆盖全量程的企业;六维力传感器研发顺利,与特斯拉技术对接深入,凭借成本优势(单价仅海外1/4-1/10)抢占人形机器人赛道,单台机器人配套价值量达1万元。泰国基地投产后,有望将全球压力传感器份额提升至30%,规避贸易壁垒并缩短交货周期30%。 二、股价走势与信号判断 1. 历史回调 股价从2025年阶段高点(200.15元,9月17日)回落至阶段低点(114.10元,12月17日),最大回调幅度约42.99%;截至12月31日收盘134.80元,较高点回调幅度收窄至32.65%(交易所数据可核)。 2. 近期技术形态确认 股价完成双底形态构筑,两次低点(114.10元、114.18元)基本持平且右底缩量企稳;12月下旬起放量拉升,31日单日成交额达10.33亿元,换手率13.05%,资金承接力强劲。短期5/10/20日均线呈多头排列,筹码平均成本122.5元,吸筹迹象明显。 3. 反转信号验证条件 双底形态有效,反转信号基本成立(连续站稳120元关键位,量能持续放大);后续验证两大条件:①日均成交≥3亿元;②有效突破180-200元阻力区间,MACD金叉延续、RSI维持50以上无顶背离。 三、核心投资逻辑 1. 传统主业筑牢安全垫:压力传感器切入主流车企供应链,温度传感器在新能源汽车领域国产化率仅40%,替代空间广阔。 2. 人形机器人赛道爆发:单向力/力矩传感器已送样多家客户,六维力传感器2025年筹建产线,工业场景率先落地。 3. 国产替代+政策红利:传感器中高端产品80%依赖进口,公司研发费用率6%高于同行,受益于国家国产化政策支持;汽车、机器人等下游领域需求扩容。 四、风险提示 - 机器人传感器量产进度不及预期,技术研发与客户验证存在不确定性; - 传感器行业技术迭代快,海外龙头竞争压制,高端产品验证周期长; 只做技术分析,不构成投资建议。股市有风险,投资需谨慎! 人形机器 股票财经 股市分析 股市点评 机器人股价 股市点评 股市分析