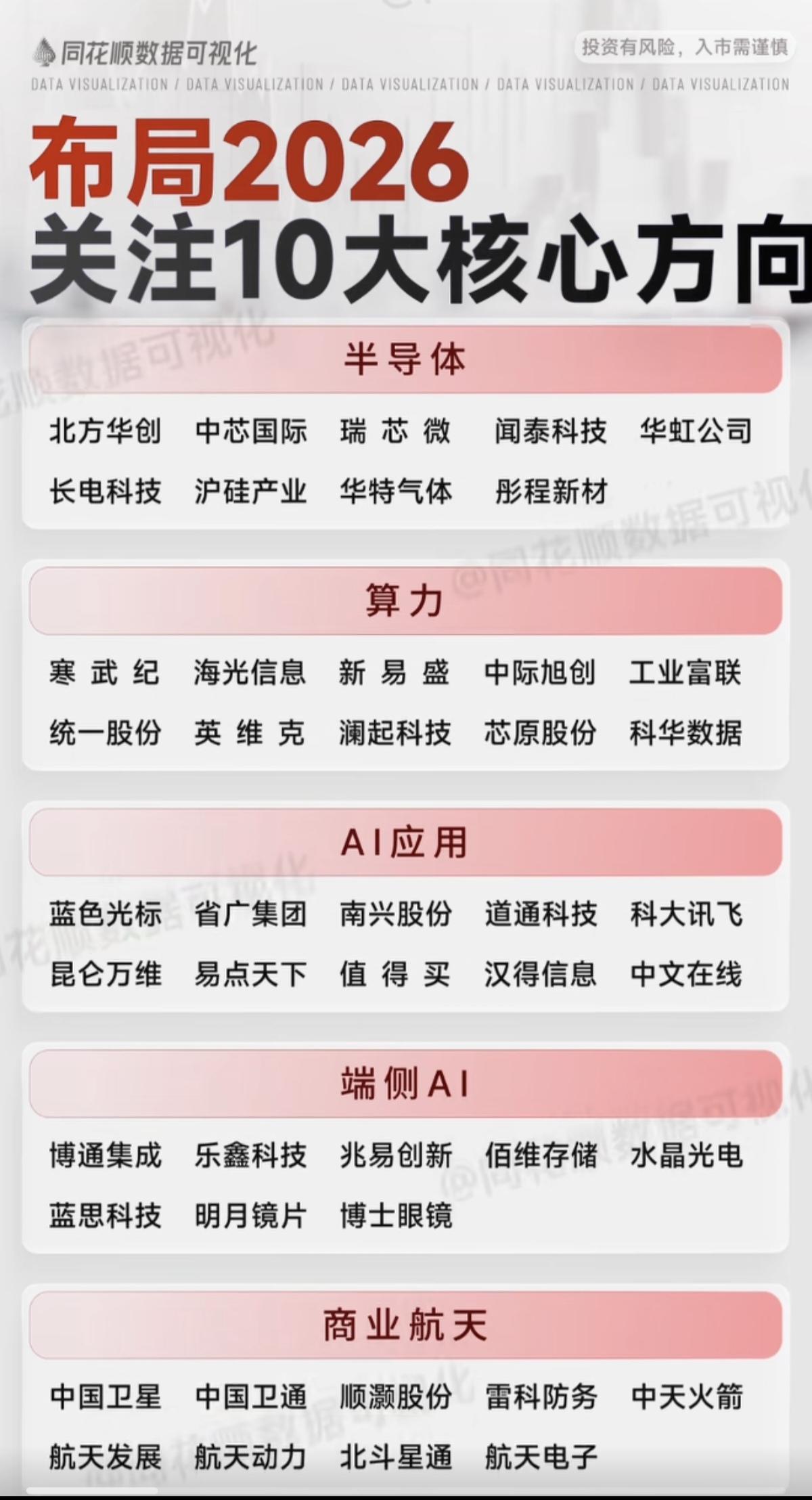

算力硬件,2025年度行业动态热点情况一文全解析梳理。领域一:CPO核心逻辑:CPO技术凭借高速率、低功率等优势,成为AI集群互联的发展方向,因此在今年受到大量关注,LightCounting最新预测,随着AI不断发展,到2030年CPO市场规模将达100亿美元。代表情况:中际旭创、天孚通信、新易盛、剑桥科技、光迅科技、太辰光、亨通光电、华天科技、长芯博创、仕佳光子、光库科技等。领域二:存储芯片核心逻辑:自今年以来,全球存储芯片进入近五年最剧烈价格上行周期,且涨价趋势展现出超预期持续,存储行业已进入一个超级大周期;不仅带动相关知名企业业绩增长,也为整个产业链带来全新机遇。代表情况:德明利、香农芯创、北京君正、江波龙、佰维存储、兆易创新、大为股份、恒烁股份、东芯股份、华海诚科、联瑞新材等。领域三:算力芯片核心逻辑:当前算力芯片正处于技术迭代、产业升级的周期,特别是国产GPU得到了较快发展,摩尔线程、沐曦股份实现较大突破,随着国产替代进程不断提升,国产算力芯片前景广阔。代表情况:寒武纪、海光信息、摩尔线程、沐曦股份、国芯科技、龙芯中科、澜起科技、芯原股份、东芯股份等。领域四:液冷服务器核心逻辑:随着芯片功耗的升高,液冷技术已经开始从“可选项”变为“必选项”,英伟达从GB200开始大规模应用液冷,叠加英伟达下一代Rubin Ultra GPU功耗翻倍增长,与之相关的液冷市场也将大幅增长。代表情况:英维克、工业富联、雪人集团、欧陆通、飞荣达、思泉新材、同飞股份、杰创智能、宏盛股份、集泰股份、冰轮环境等。领域五:PCB核心逻辑:PCB作为电气连接基础,AI服务器的快速发展拉动高频高速PCB需求;相关研报指出,随着新一代AI服务器量产出货,预计上游供应链将在2026年上半年开启备货潮,PCB等核心原材料有望迎来关键节点。代表情况:生益科技、鹏鼎控股、景旺电子、中富电路、兴森科技、东山精密、世运电路、沪电股份、胜宏科技、嘉元科技、东材科技等。领域六:铜缆高速连接核心逻辑:铜缆作为AI服务器内部短距离场景传输的重要方案,凭借其低成本、布线简单等优势,目前仍是主流;同时,CPC技术也将为铜缆打开新的增长空间,未来发展同样可期。代表情况:兆龙互连、沃尔核材、得润电子、神宇股份、华丰科技、宝胜股份、意华股份、金信诺、新亚电子等。观看声明:文中所述文字及股票池仅作个人复盘记录使用,不作为投资建议,股市有风险,入市需谨慎。