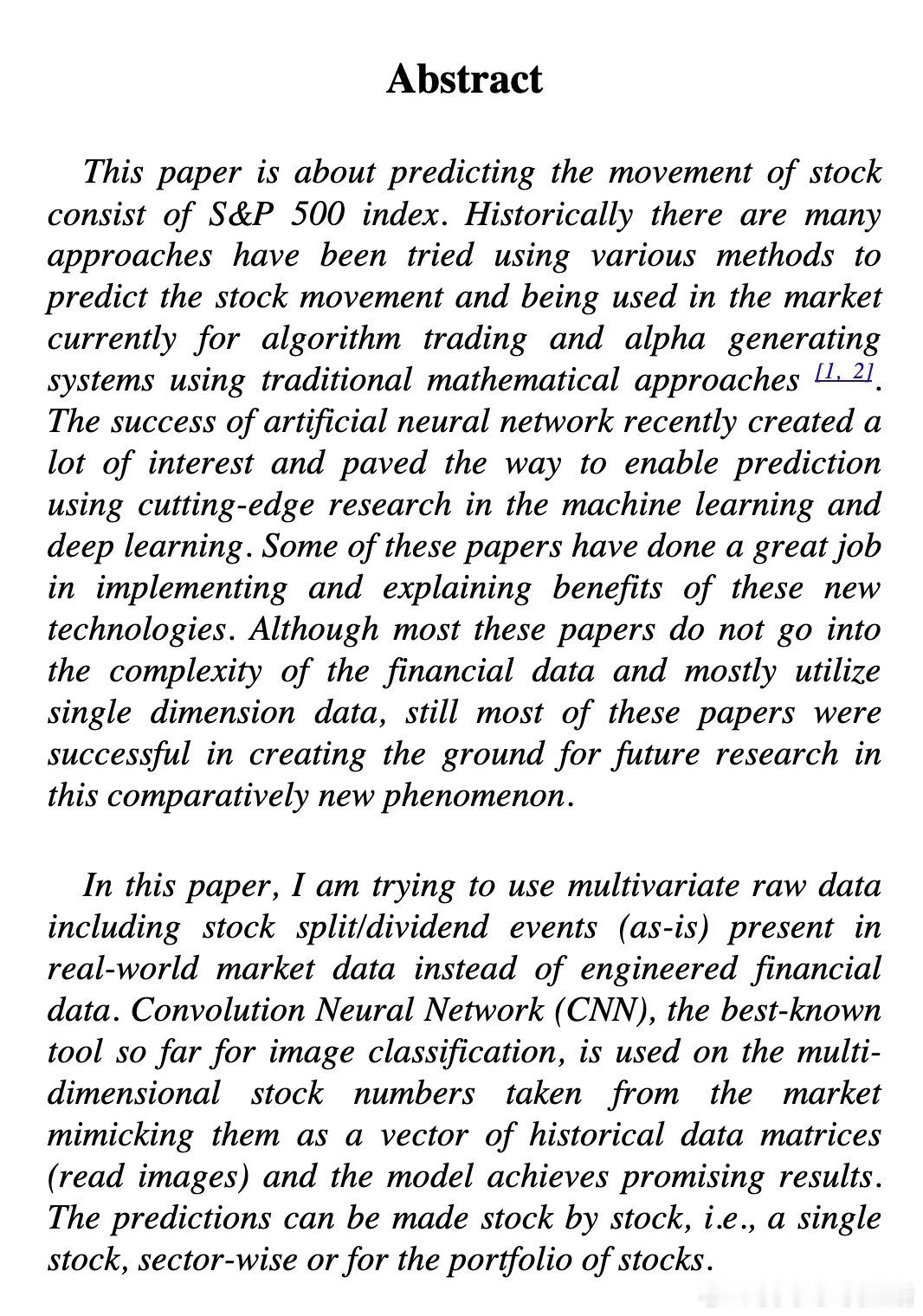

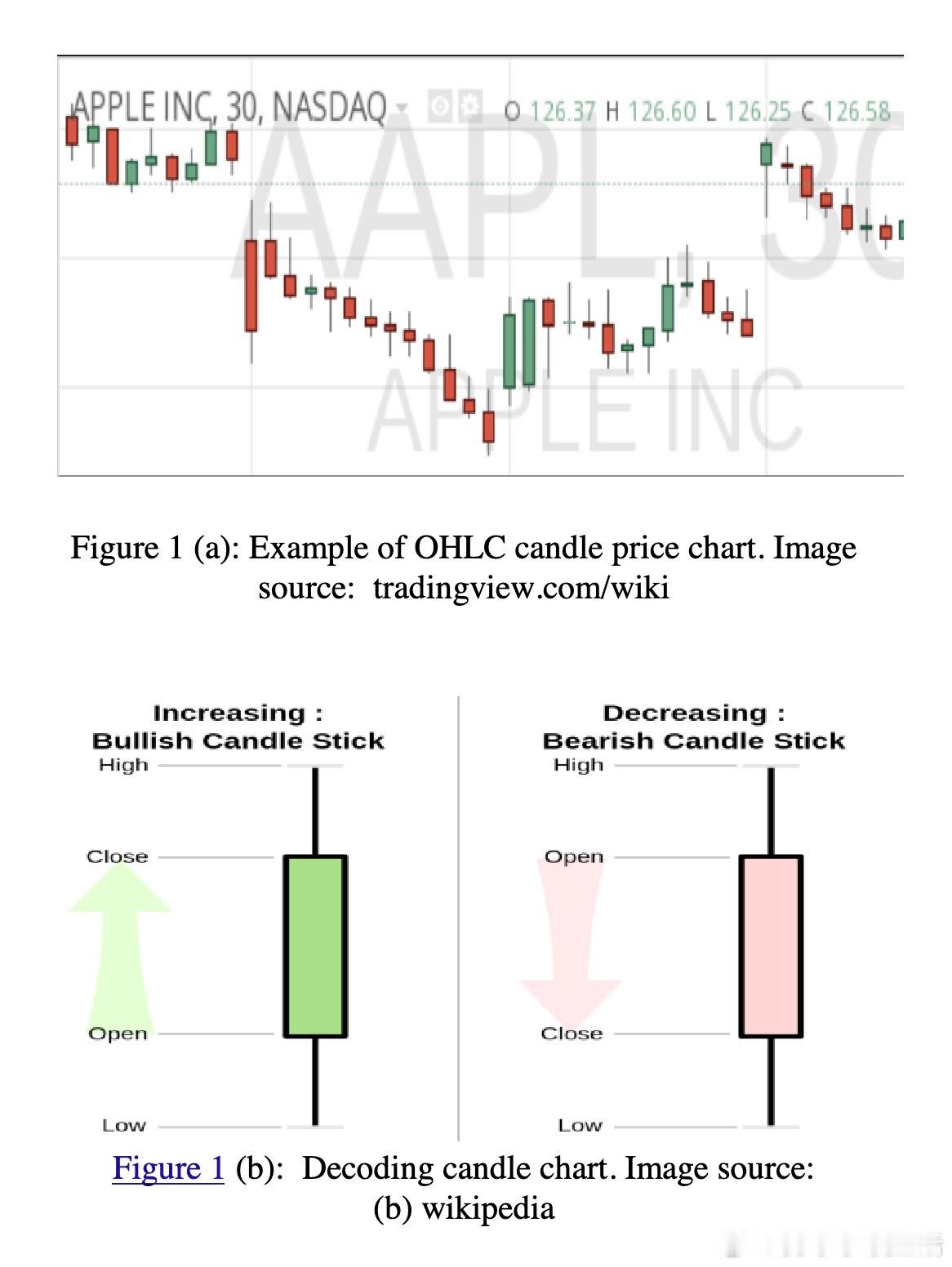

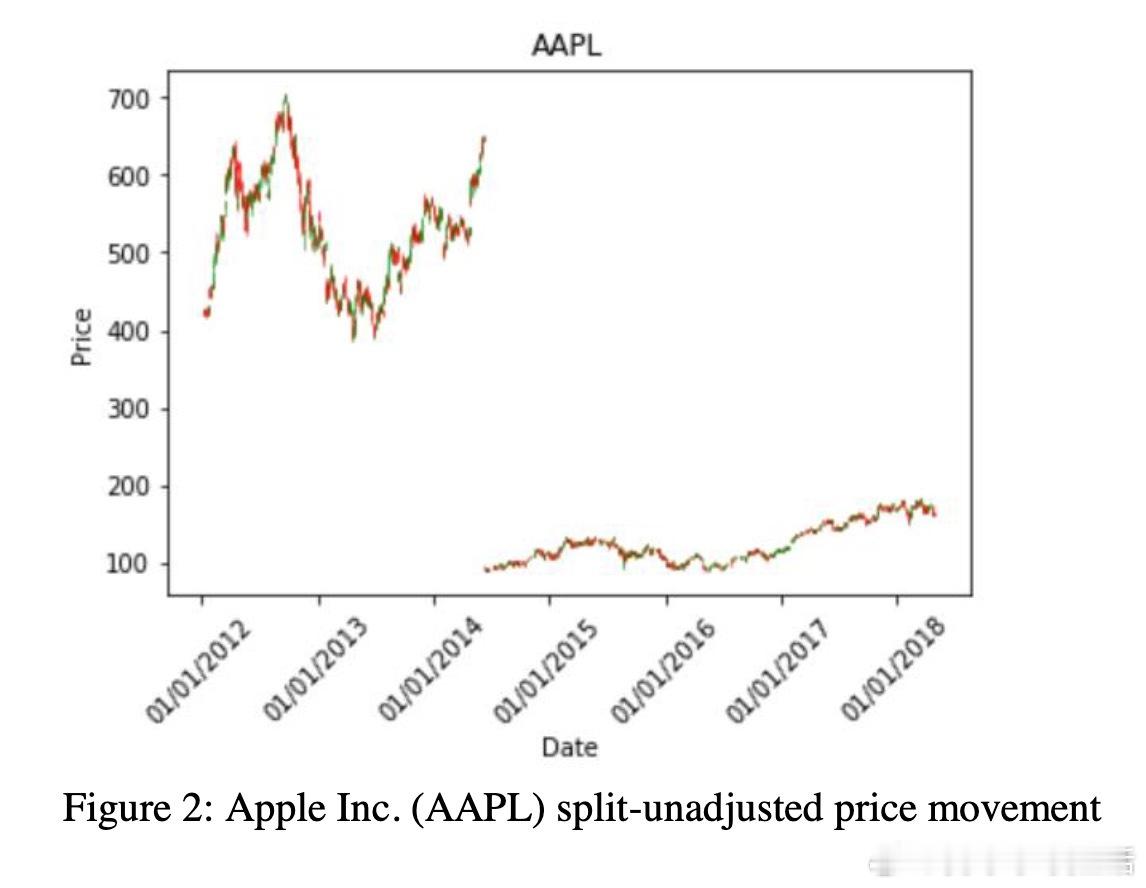

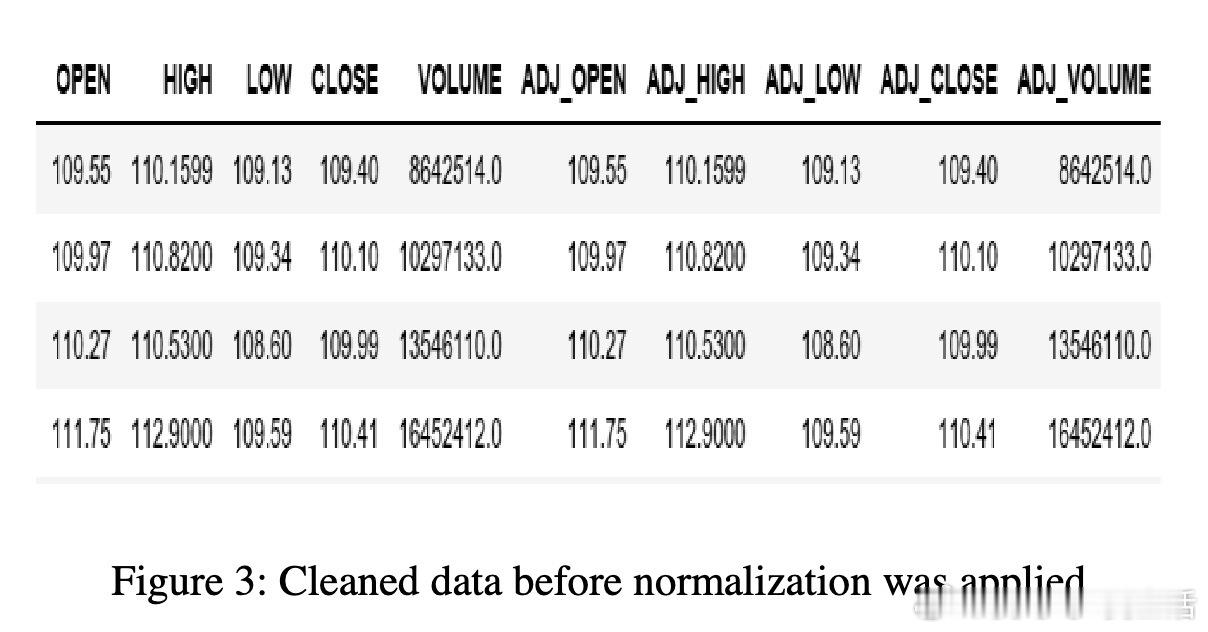

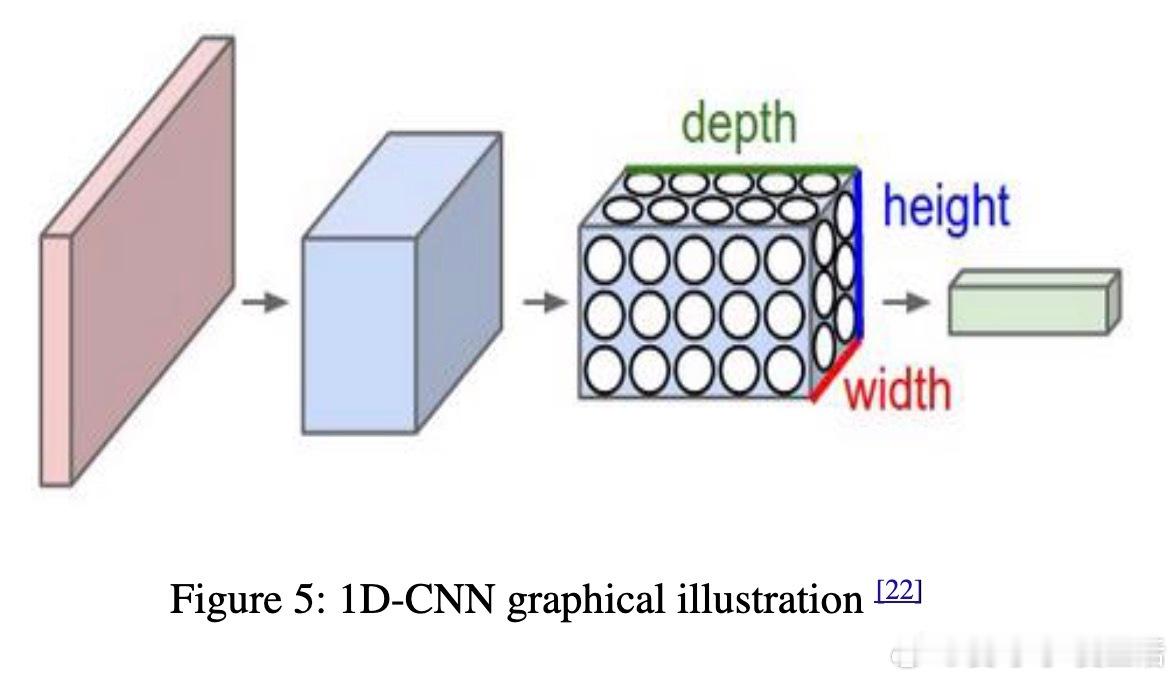

[LG]《S&P 500 Stock's Movement Prediction using CNN》R Gupta [Stanford University] (2025) 股市预测被公认为时间序列预测中最具挑战性的“圣杯”。Rahul Gupta 在其研究中提出了一种新的视角:利用原本用于图像识别的卷积神经网络(CNN),来捕捉金融市场中复杂且非线性的波动规律。传统预测往往依赖于人工设计的金融指标,但这往往会丢失原始数据的细微特征。本研究的突破点在于直接使用“原汁原味”的多维原始数据,包括开盘价、最高价、最低价、收盘价及成交量(OHLCV),以及经过复权调整后的对应数据。为什么选择 CNN 而非更常见的 LSTM?虽然 LSTM 擅长处理时间序列,但其训练成本高昂且难以捕捉空间特征。CNN 则能将历史价格矩阵视为“图像”,通过卷积层高效提取市场在空间维度上的相关性,在处理高噪声、高波动的金融数据时表现出更强的鲁棒性。数据处理的艺术在于对现实复杂性的包容。模型不仅使用了长达 8 到 24 年的历史数据,还特别引入了分红和拆股事件。通过滑动窗口技术进行数据增强,模型得以在海量样本中学习这些复杂金融事件对股价产生的深层影响。在架构设计上,该模型采用了 10 层深度网络,结合了 Leaky RELU 激活函数与 Batch Normalization 层,最终通过 Softmax 分类器输出看涨或看跌的概率。这种设计让模型既能敏锐捕捉短期趋势,也能兼顾长期走势的稳定性。实验结果令人振奋。该模型在单只股票、特定行业乃至整个投资组合的预测上均表现出色。以摩根大通(JPM)为例,其预测准确率达到了惊人的 91%,显著优于传统的 ARIMA 模型及部分基准深度学习模型。深度思考:金融预测的本质并非寻找绝对的确定性,而是捕捉概率的微小偏移。当我们将市场波动视为一种“视觉模式”而非简单的数字序列时,CNN 能够识别出人类专家难以察觉的微观结构。未来的量化交易将不再仅仅是数学公式的竞赛,而是感知维度的博弈。将 CNN 与处理记忆的 LSTM 以及分析情绪的 NLP 结合,构建一个融合基本面与技术面的多模态系统,将是通往更高预测精度的必经之路。原文链接:arxiv.org/abs/2512.21804