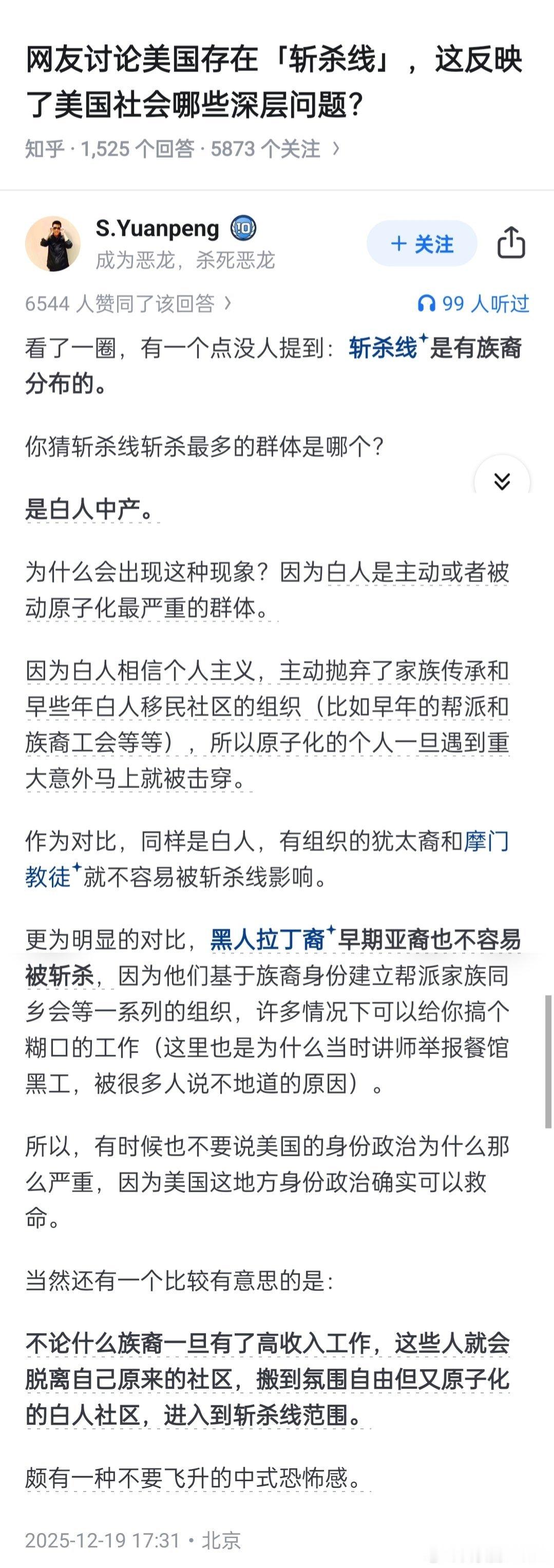

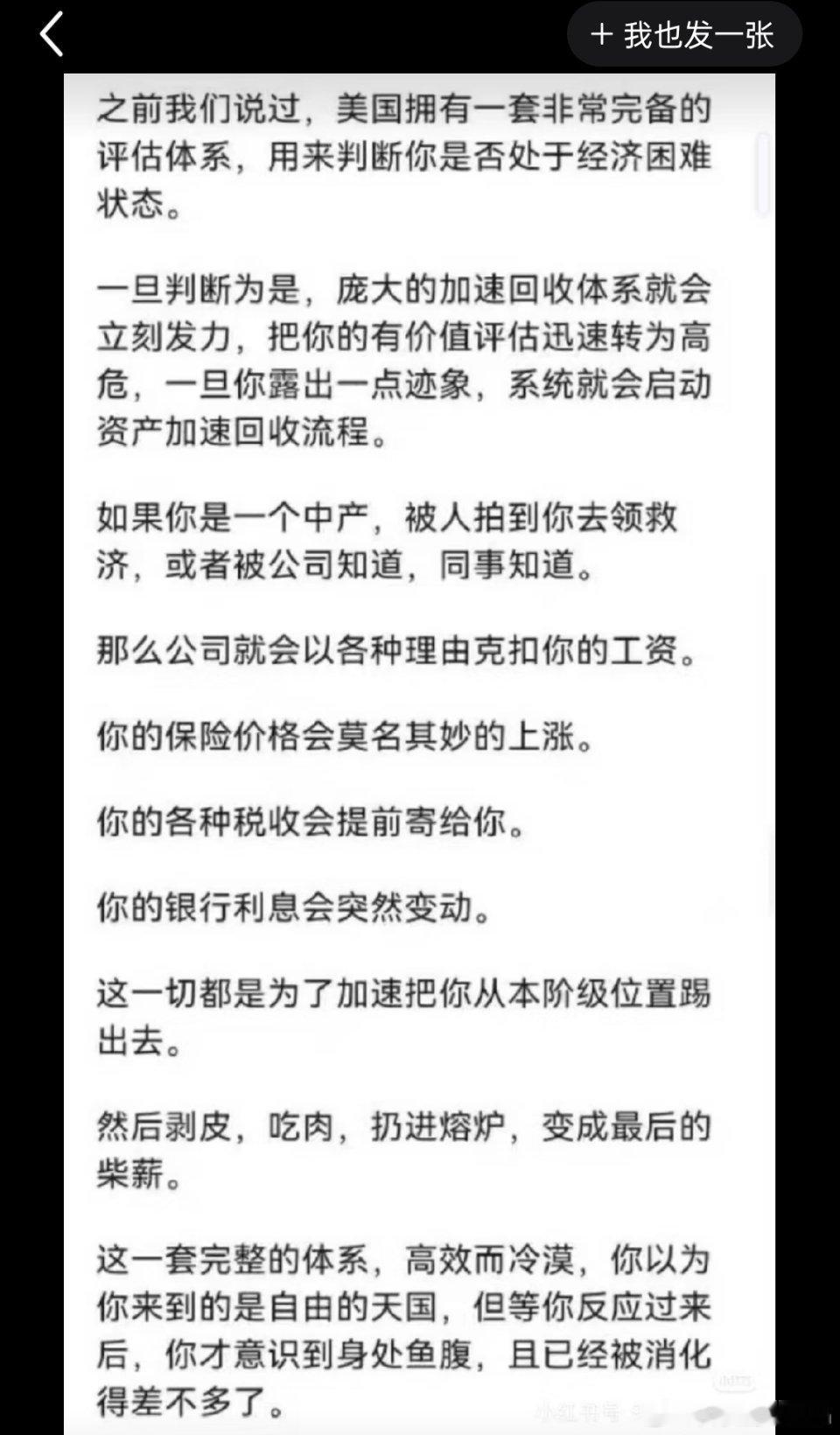

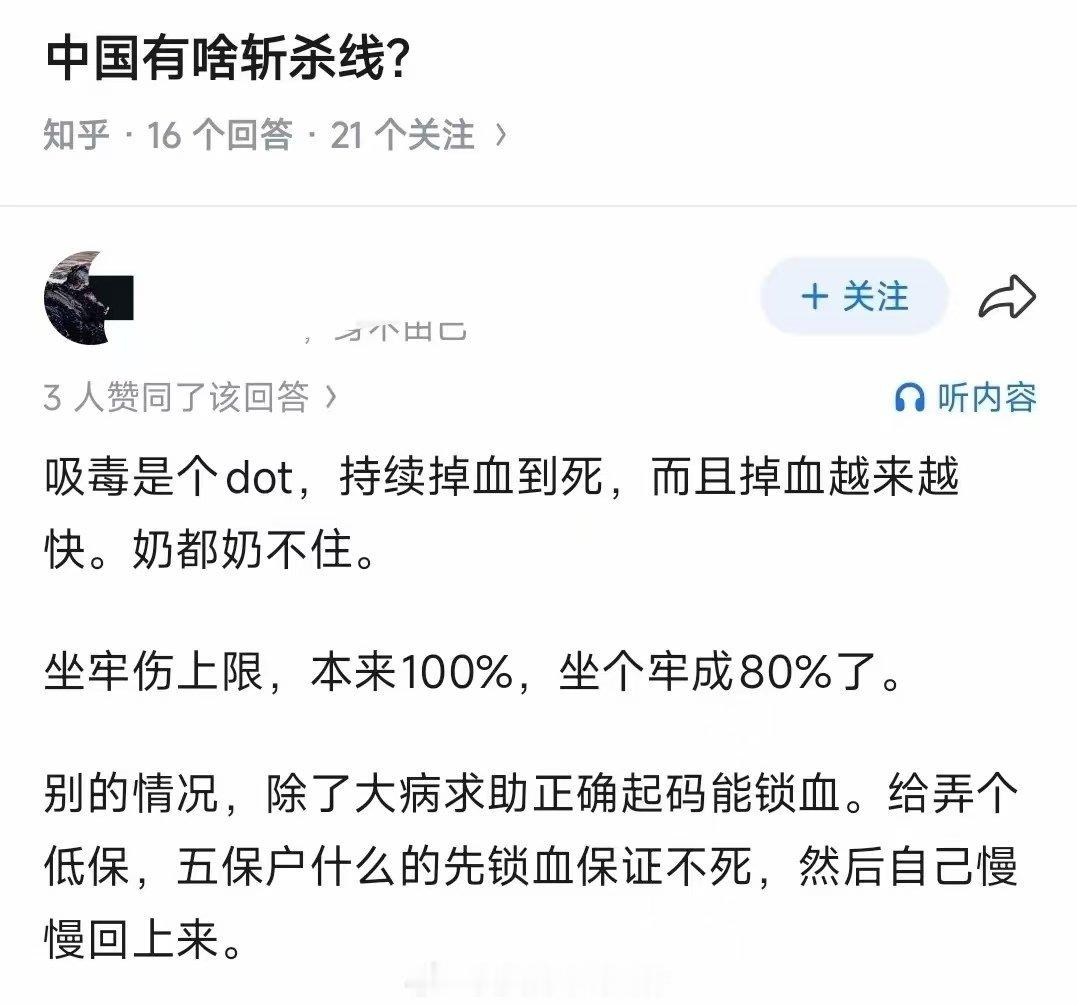

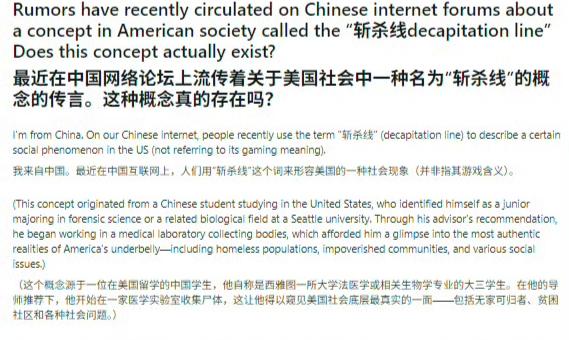

美国的“斩杀线”真实存在。哪怕你是中产,也可能被“满血斩杀”。 在美国,别说底层,就连中产也得时刻小心。只要生活给你来个突然袭击,看似安稳的日子瞬间就到了“斩杀线”——一碰就碎。 这“斩杀线”不是什么具体的收入数字,而是一套系统。它专挑你抗风险能力最弱的时候下手,一环扣一环,直到把人拖垮。 数据很说明问题。美国人均GDP看着是高,但普通家庭税后收入中位数也就六万美元左右。扣掉雷打不动的房租、车贷、医保,一半美国人连两千美元的应急存款都拿不出来。日子是能过,但容错率是零。 一旦出事,比如失业、生场大病或者出个车祸,连锁反应就开始了。先是信用崩盘,然后可能是房东驱逐、雇主解雇、保险拒赔,最后把人逼到无家可归的边缘。哪怕你是个年薪十万美元的硅谷工程师,税后每周可能也就剩一千多美元,一场重病的自费部分,完全可能在几个月内吸干所有积蓄。 这种脆弱性,根子在于一种高杠杆的生活模式。美国人平均负债率达到收入的120%,七成人靠存款撑不过半年失业。表面是高收入,但医疗、教育这些隐性成本涨得更快,结果就是“高收入、低储蓄”,走钢丝一样。 什么样的人在这条线上走钢丝?中产是主力。看似体面的薪水背后,可能是月光的状态。甚至一些受过高等教育的精英,也可能因为一场慢性病就耗尽所有。少数族裔或许还能依靠社区网络缓冲一下,而那些缺乏支持的“原子化”个体,跌下去最快。 这套系统是怎么设计的?它布满了“体面税”:高昂的房产税、浮动车险、天价医疗账单和滚雪球的助学贷款。去工业化让中产规模萎缩,而垄断资本通过这些固定开支持续抽水,安全网却漏洞百出。申请福利流程漫长,等审批下来,人可能已经流落街头了。 有人会说,不是有失业保险和破产保护吗?但现实是,当你真的陷入危机时,这些程序往往远水难救近火。背后的文化也有关系,超前消费和低储蓄率像一层干柴,让一点火星就能燎原。 放眼全球,不同的社会设计了不同的安全网。有些地方依靠宅基地、基础医保和低保政策来兜底。而在美国,福利门槛高,无家可归者只能依赖零星的食物派发点,生存状态极为艰难。 说到底,“斩杀线”揭露的不是个别人的不幸,而是一个系统性困局。当财政在加税和削减福利间摇摆,当债务利息逼近军费开支,普通人便成了那个最终承担代价的群体。那根线一直悬在那里,提醒着人们,所谓的体面,有时薄如蝉翼。