智谱「流血」冲刺IPO,上市到底能不能上岸? 智谱AI要上市了。我看完最近流出的招股书数据,第一反应是两个字:焦虑。为什么?因为数据太刺眼了。 平均每个月亏损3亿 。是的,你没看错。 在外面看来,智谱顶着清华系光环,是估值几百亿的独角兽;但在财务报表里,它简直是一台每分钟都在极速空转的「碎钞机」。 以前,咱们对软件公司的理解是什么?代码写一次,卖给全世界,边际成本几乎为零,躺着赚钱。 但大模型这玩意儿,不是那么回事。 从流出数据看,智谱亏损主要源于算力成本(Compute Cost)。这导致了一个非常尴尬的生意模型:它披着高科技的皮,在干「重资产」的活。 每一次用户提问,每一次企业API调用,背后都是昂贵的GPU在燃烧;这哪是卖SaaS软件啊(卖一套赚一套),这简直在「卖电」,收入越高,成本涨得越快,甚至是指数级增长。 如果毛利打不平研发和算力投入,那规模越大,亏得越多。这就是智谱,也是所有大模型公司目前面临的「规模悖论」。 再看看赚钱这头。 智谱收入结构里,ToB企业服务是大头。这也符合它「清华系」务实的基因,技术底子厚,拿单能力强;但咱们国内做ToB,懂行的人都知道,那是标准的「脏活、苦活、累活」。 大客户不管是银行还是国企,都想要私有化部署;这意味着要派人驻场、要调试、要在这个模型上改改,那个接口上修修。 搞到最后你发现,原本想做一家标准化的「平台公司」,结果硬生生被逼成了一家「高级软件外包公司」。就更别提那漫长的回款了,对现金流简直是极限施压。 那做ToC(面向消费者)呢? 智谱确实有「智谱清言」,流量也不错。但ToC那是碎钞机中的战斗机,流量获取成本高,而且,咱们国内用户的付费意愿,说实话,还没完全跑通。 左手做不完的ToB定制化,右手烧钱买流量的ToC无底洞。 这就是智谱上市前夜的真实处境。那为什么还要火急火燎地上市呢?智远认为,一级市场(VC)接不动了。到了2025年,投资人也回归理性了,开始看报表了。 智谱动辄几百亿的估值,后面VC接不住,前面VC想退出;如果不上市,每个月3个亿的窟窿谁来填? 所以,IPO更像为了「补充弹药」,谁先上岸,谁就拥有了并购别人的筹码;谁晚一步,可能连上牌桌的机会都没有了。 哎,智谱冲刺IPO,其实是中国AI大模型行业的一次「成人礼」,在这个节点之后,接下来战场,是血淋淋的营收、利润、和复购率。 问题来了:二级投资者会买单吗?

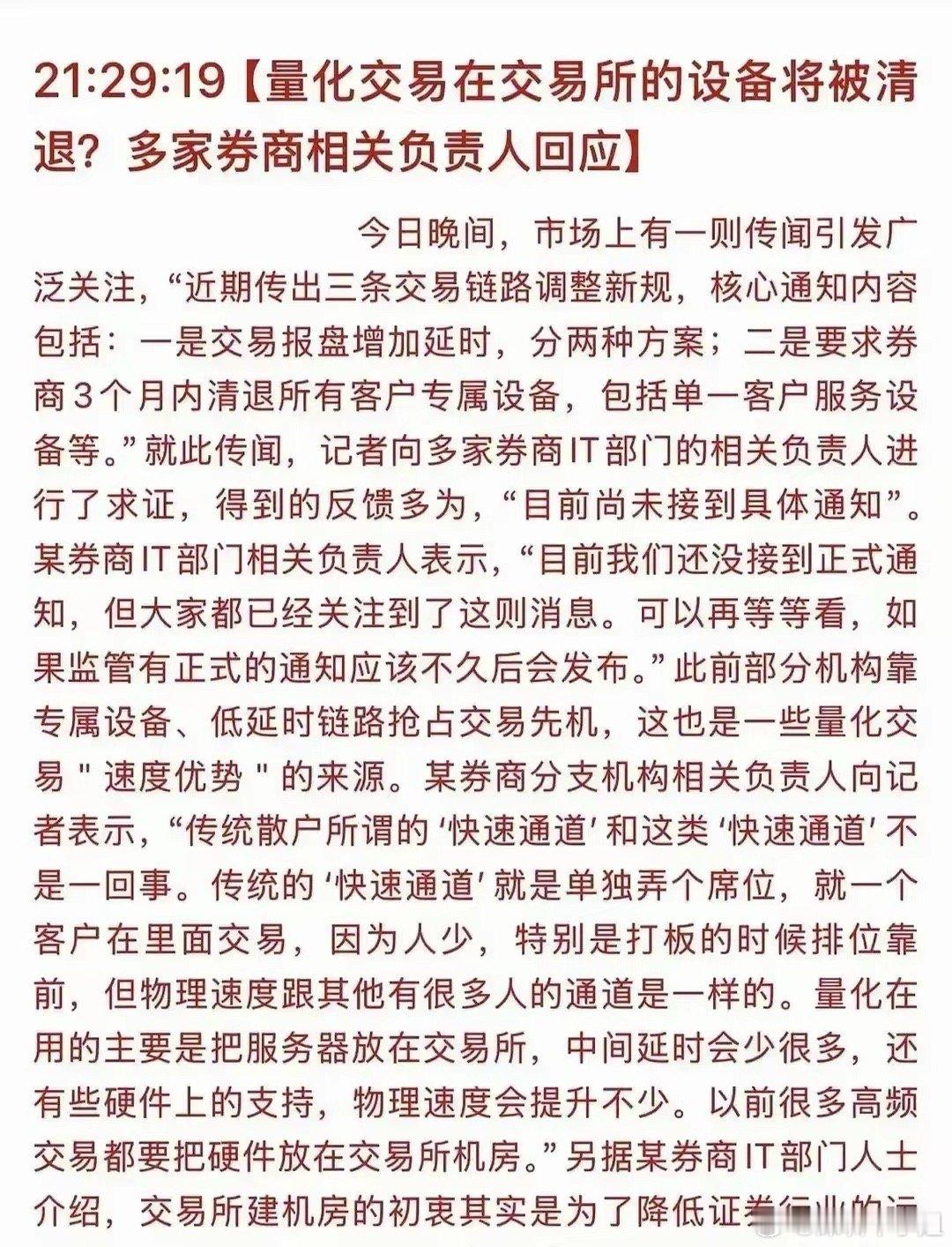

证监会刚把量化交易新规送进立法通道,要求高频机构定期交底策略,还要给报撤单设上限

【56评论】【51点赞】