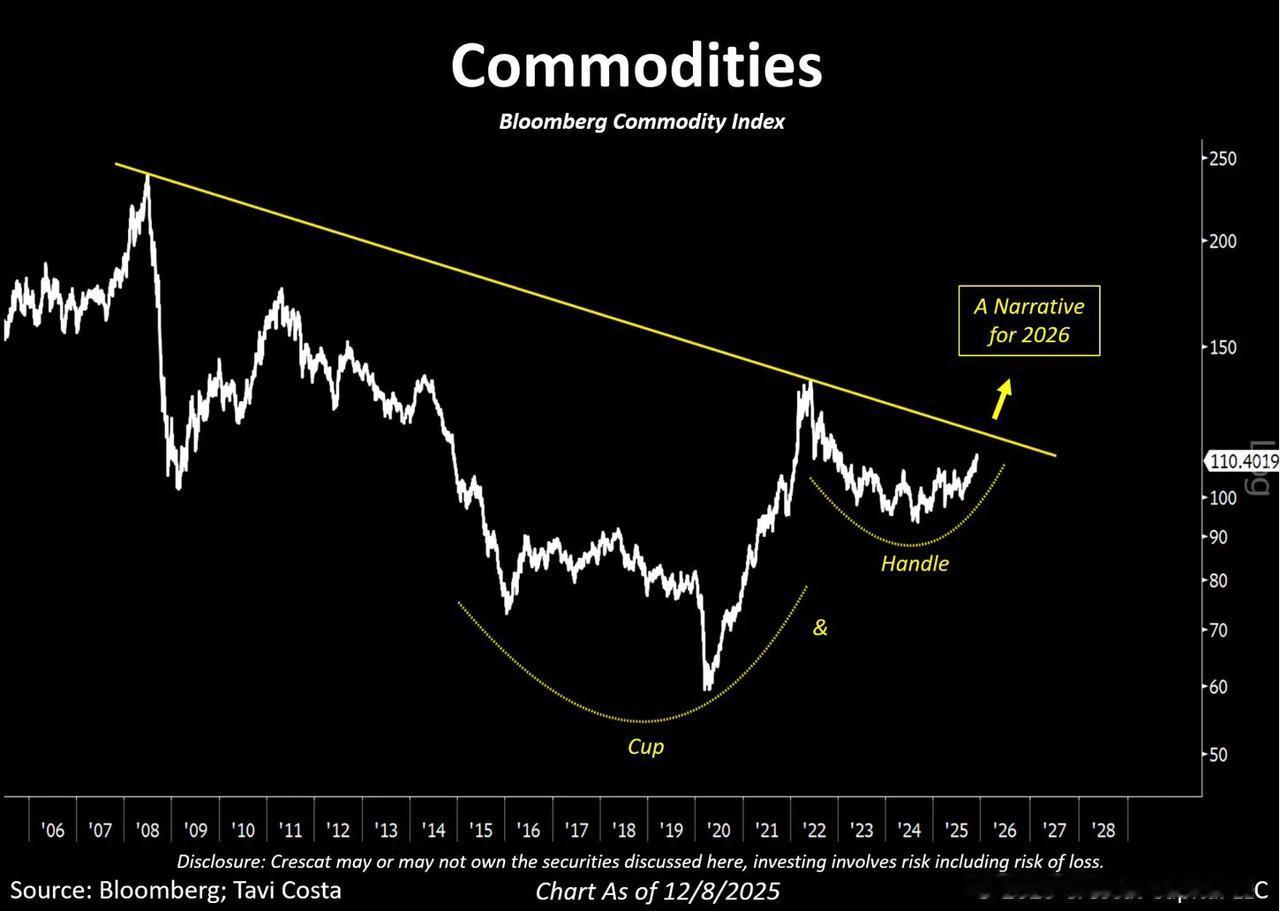

指数规则掀桌:2026年1月再平衡或把金银推上技术性风暴眼一场由指数“机械动作”触发的资金冲击,正在被提前定价。摩根大通在研究报告中提醒,彭博商品指数(BCOM)将在2026年1月进行年度权重再平衡。由于黄金、白银过去三年持续跑赢多数大宗商品,它们在指数中的权重被动抬升到偏高水平。为了把权重拉回目标配置,跟踪BCOM的被动资金将在再平衡窗口内被迫减仓金银期货,从而形成可预见、集中爆发的技术性卖盘压力。报告给出的量化冲击相当直观:白银的潜在卖盘规模,可能相当于其期货市场总未平仓合约的约9%;黄金约为总未平仓合约的约3%。白银之所以更“吃力”,原因不在于故事更差,而在于体量更小、价格弹性更大,同样的被动再平衡动作更容易在盘面上放大波动。更重要的是,这类卖盘不是“观点交易”,而是“规则交易”,它不需要市场先变坏,只要到了窗口期就会执行。时间点同样关键。该技术性抛压预计将集中出现在BCOM的展期与再平衡区间,窗口大致落在2026年1月8日至14日。短短几天里,如果流动性、情绪和杠杆同时叠加,金银的短线波动很容易被放大,尤其是白银更可能出现急涨急跌式的盘面“抽风”。对黄金而言,1月的复杂之处在于多空力量会正面对冲。报告同时提到黄金存在传统季节性偏强的规律:过去10年里,从每年最后10个交易日到次年前20个交易日这一段,黄金平均涨幅约4.6%,上涨概率约80%。这类“假日买盘”往往也会外溢到白银和铂金。但这一次,季节性偏多将与指数再平衡的被动抛压在同一时间带相撞,变量变得更大:去年类似的指数抛售未必能压住季节性上涨,但今年白银的抛压更突出,历史节奏是否被打断,需要盯住窗口期的资金流与盘面承接。再平衡的影响并不只盯着贵金属,其他品种同样会出现“几家欢喜几家愁”。报告观点是:可可可能成为最大受益者,因重新被纳入BCOM,潜在买盘规模或相当于其未平仓合约的约22%;能源整体影响有限,但天然气可能承受约3%未平仓合约规模的卖压;工业金属则偏温和买入,其中铅的买入力度相对更显眼,约为其未平仓合约的3%。与此同时,报告对油市偏谨慎,认为2026—2027年供应过剩压力可能扩大,油价更容易受供应端调整与再平衡扰动影响。更值得交易层面警惕的是:这次不只有BCOM,标普高盛商品指数(S&P GSCI)家族的调整窗口也高度重合,大致在2026年1月8日至15日。追踪BCOM的资产规模被描述为超过600亿美元,如此体量在短时间内集中挪仓,本身就会放大波动。并且两大指数在部分品种上的方向可能相反,例如可可可能出现“BCOM买、GSCI卖”的分歧,这会诱发跨指数套利、价差异常和期限结构的短期扭曲,让市场在那一周更像“资金博弈场”,而非单纯的基本面定价场。对投资者来说,这件事的重点不在于“金银牛不牛”,而在于“技术性冲击会不会抢走短线定价权”。2026年1月第二周将是关键观察期:资金流出入的速度、近月合约的承接强度、以及相关价差与期限结构是否被短暂扭曲,都会决定这场再平衡究竟只是一次可控的波动,还是一次足以改变短线节奏的技术性风暴。