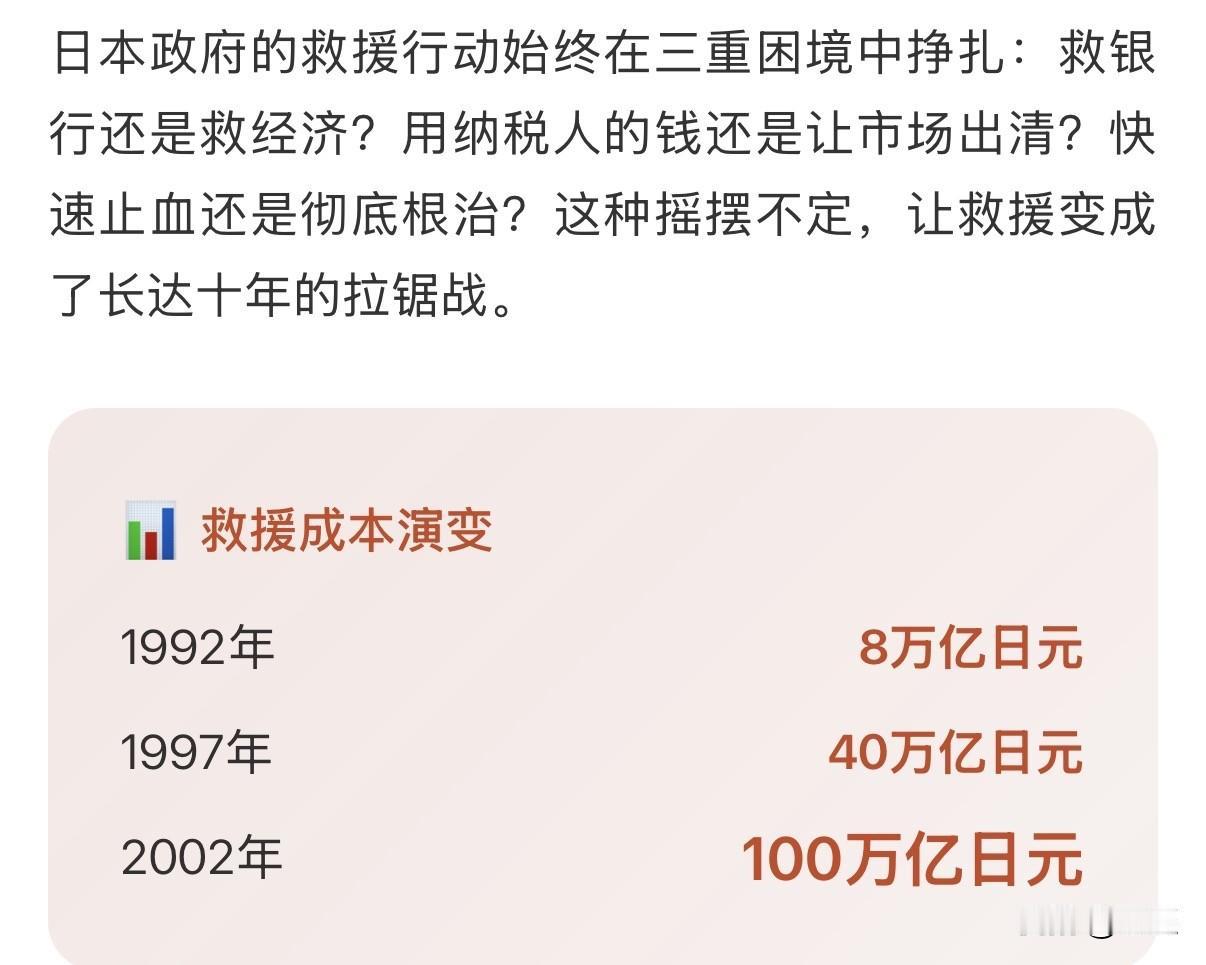

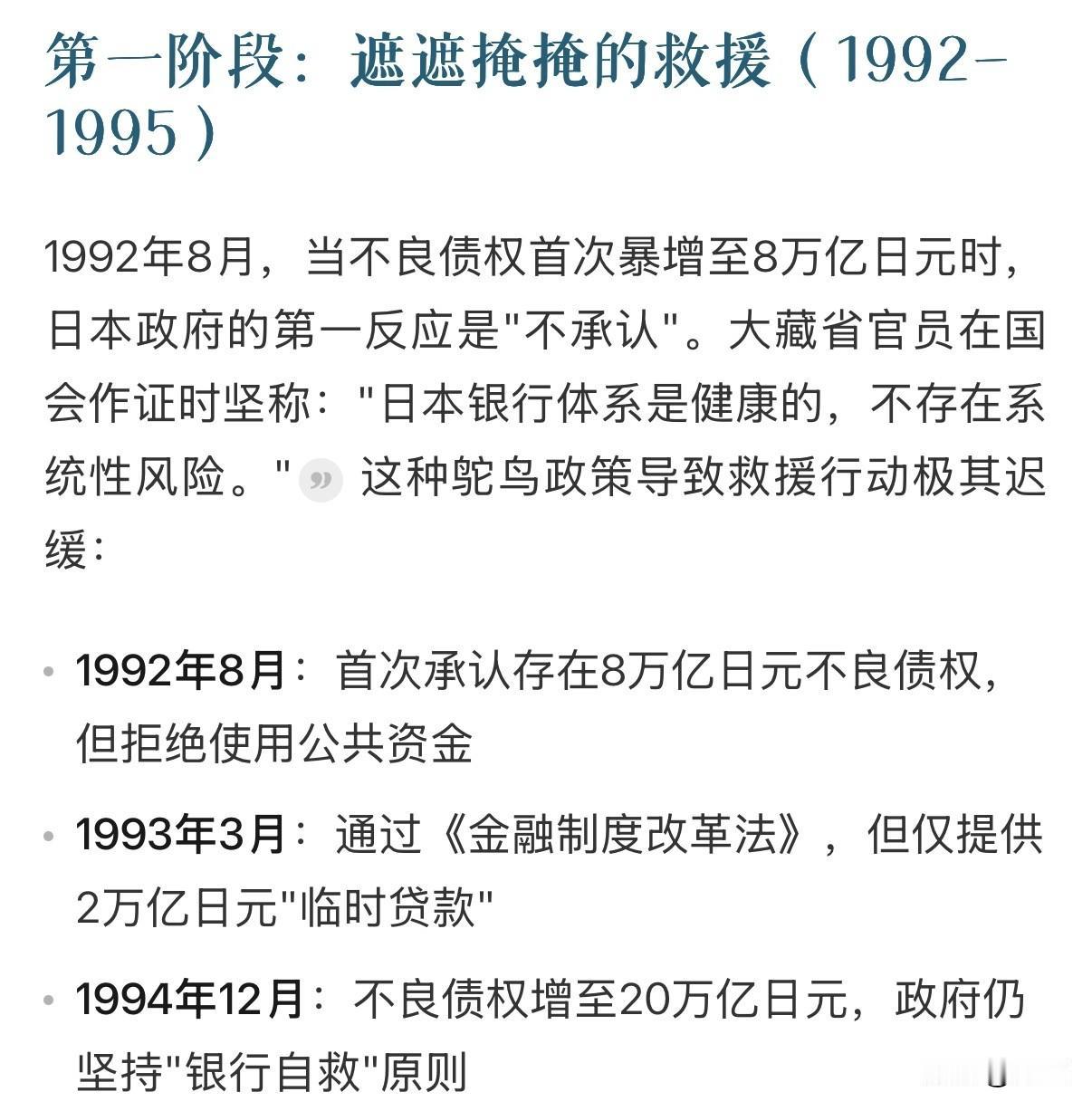

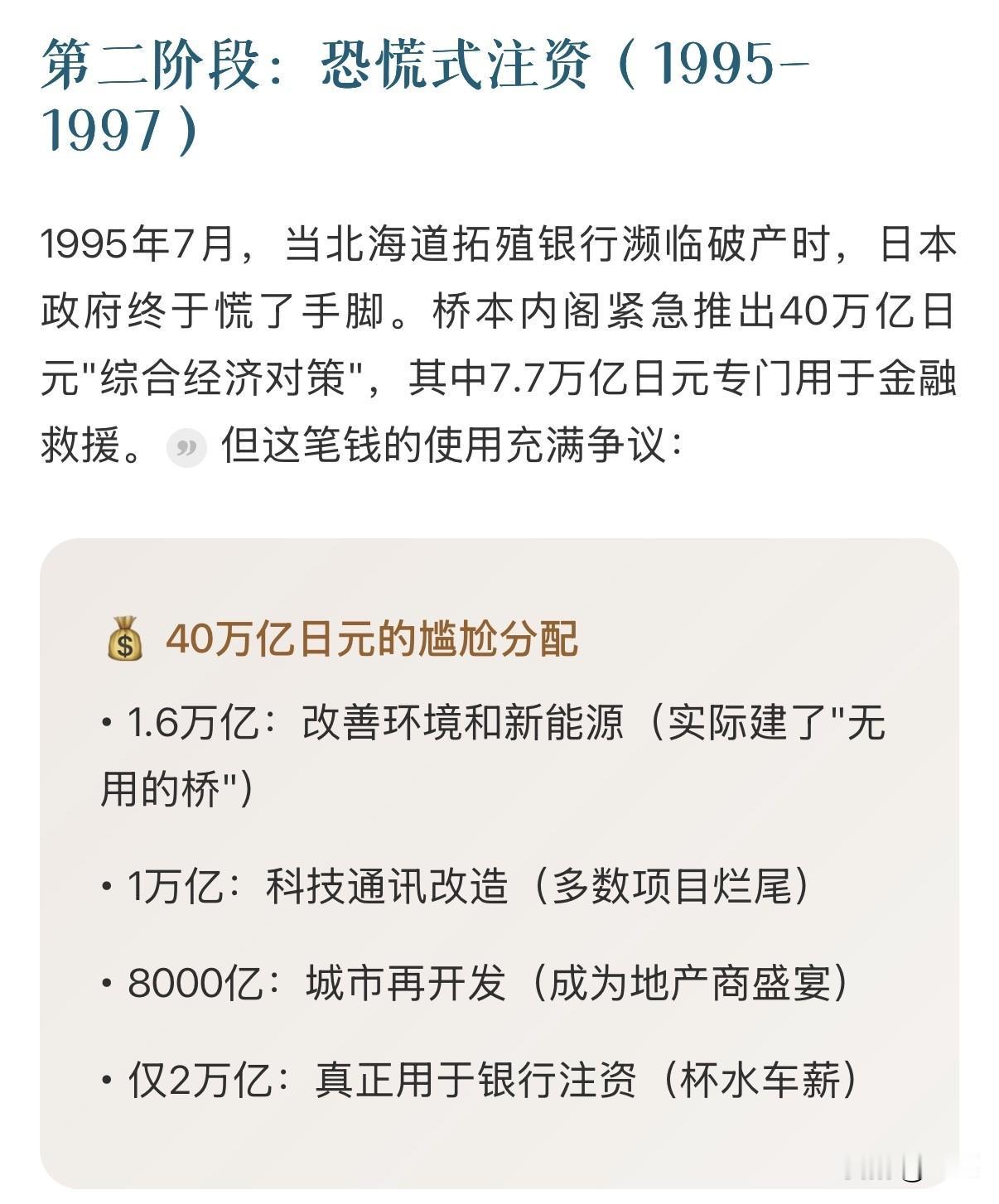

日本房地产总结 第七篇:政府救援的十年拉锯战, 1992-2002年,日本政府用100万亿日元(占GDP20%)的代价,将21家大型银行重组为3家超级银行,这场持续十年的救援战,最终成为现代金融史上最昂贵的"外科手术"。 救援的三重困境, 日本政府的救援行动始终在三重困境中挣扎:救银行还是救经济?用纳税人的钱还是让市场出清?快速止血还是彻底根治?这种摇摆不定,让救援变成了长达十年的拉锯战。 救援成本演变, 1992年,8万亿日元; 1997年,40万亿日元; 2002年,100万亿日元; 第一阶段:遮遮掩掩的救援(1992-1995), 1992年8月,当不良债权首次暴增至8万亿日元时,日本政府的第一反应是"不承认"。大藏省官员在国会作证时坚称:"日本银行体系是健康的,不存在系统性风险。" 这种鸵鸟政策导致救援行动极其迟缓: 1992年8月:首次承认存在8万亿日元不良债权,但拒绝使用公共资金。 1993年3月:通过《金融制度改革法》,但仅提供2万亿日元"临时贷款"。 1994年12月:不良债权增至20万亿日元,政府仍坚持"银行自救"原则。 第二阶段:恐慌式注资(1995-1997), 1995年7月,当北海道拓殖银行濒临破产时,日本政府终于慌了手脚。桥本内阁紧急推出40万亿日元"综合经济对策",其中7.7万亿日元专门用于金融救援。 但这笔钱的使用充满争议: 40万亿日元的尴尬分配: • 1.6万亿:改善环境和新能源(实际建了"无用的桥"); • 1万亿:科技通讯改造(多数项目烂尾); • 8000亿:城市再开发(成为地产商盛宴); • 仅2万亿:真正用于银行注资(杯水车薪); 第三阶段:系统性重组(1997-2002), 1997年11月,北海道拓殖银行的破产成为转折点。日本政府终于意识到:零敲碎打的救援无法解决问题,必须进行系统性重组。 1997-1998 北海道拓殖银行破产,坏账规模40万亿日元,紧急注资。 1998-2000《金融再生法》颁布,坏账规模60万亿日元,国有化重组。 2000-2002 21家银行合并为3家 ,坏账规模100万亿日元,终极救援。 救援的博弈 这场救援战背后,是激烈的博弈: 大藏省 vs 日本央行:前者主张"市场出清",后者坚持"系统性重要"; 执政党 vs 在野党:前者担心"用纳税人的钱救银行家",后者要求"彻底清算"; 城市银行 vs 地方银行:前者获得优先救援,后者被大量合并; 救援的社会代价, 十年救援,日本社会付出了沉重代价: 三重创伤: 1,财政创伤:政府债务从1990年的60%GDP飙升至2002年的140%GDP。 2,信任创伤:民众对金融体系的信任度降至历史低点。 3,代际创伤:年轻一代背负沉重债务,形成"失落的十年"。房地产滑坡会怎样影响银行呢 如何看待房地产市场 你觉得未来的房价会暴跌吗 日本房地产 日本房地产泡沫爆发的结局是什么?