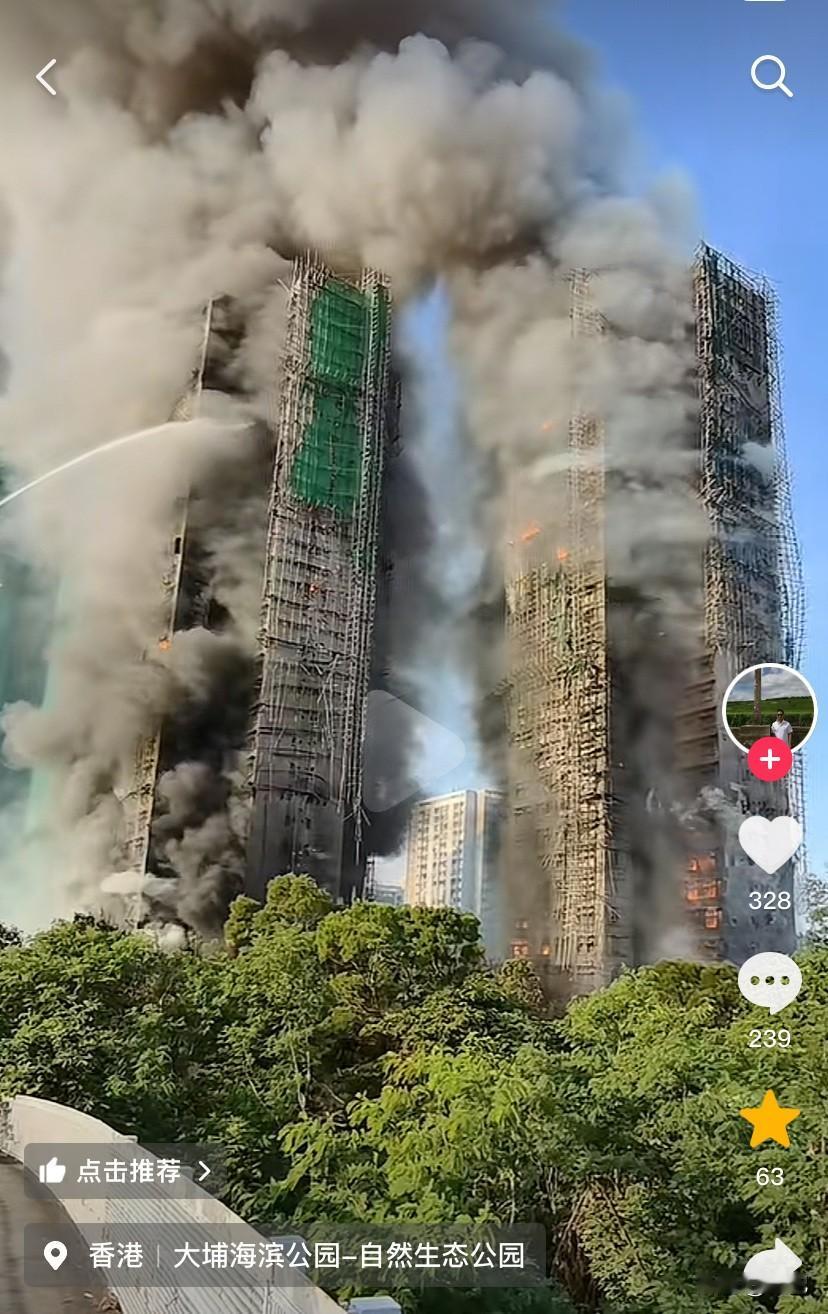

亏大了,中国太平保险香港公司真的要哭晕在厕所了! 花33万港元承接了香港大埔宏福苑维修工程的保险,现在大火一烧,可能要赔出20亿港元。 最近香港大埔宏福苑的大火让不少人揪心,更让中国太平保险(香港)公司被推上风口浪尖。 说白了,花点小钱接了个工程保险,结果出了大事要赔天文数字,这事儿也就那边的保险公司敢实打实认账,换咱这儿早找一百个理由甩锅不赔了,看似亏到哭晕,实则把保险最该有的良心和信用焊得明明白白! 一场大火把一片老房子烧得够呛,好多住户来不及拿东西就往外跑,一辈子的家当说没就没,这事本来就让人揪心不已。 可更让人议论纷纷的是,背后承保这个工程的保险公司,当初就收了点零散保费,如今却要掏出几十倍甚至上百倍的钱来赔付,这悬殊的比例让不少人直呼 “史上最亏保单”。 但这看似血本无归的操作背后,藏着的其实是人家保险业的核心门道,要是换在咱们这边,遇到这种量级的事故,保险公司的操作可能完全不一样。 说不定早就拿着保单条款逐字逐句抠了,要么说 “这个情况不在保障范围”,要么扯 “是第三方责任导致的,不该我们赔”,再不济就拖着不处理,让你跑断腿、找遍证据,最后能不能拿到钱还得打个问号。 见过不少类似情况,投保时说得天花乱坠,真出事了就翻脸不认人,各种 “文字游戏” 轮番上阵,消费者维权难如登天,最后只能吃哑巴亏。 但那边的保险公司思路完全不同,投保时承诺了啥,出事了就按规矩来,绝不会因为要赔的钱太多就反悔,而且人家早有准备,不会自己硬扛所有风险,会把一部分责任分给其他同行,通过合理的机制把风险分散开,既保证自己不会被一次事故压垮,也能让被保险人的权益真正得到保障。 这种 “先把责任扛住,再用机制分摊风险” 的做法,才真正贴合保险的本质,本来就是大家一起凑钱,帮遇到难处的人扛过去,而不是靠拒赔赚黑心钱。 那边的保险业能这么成熟,不光是赔付态度实在,更在于整个行业的经营理念,他们明白,保险做的是长久生意,靠的是口碑和信用,一次爽快的赔付,比一百次广告都管用。 反观咱们这边,有些保险公司总想着短期赚快钱,条款里藏着各种 “坑”,不重视风险分散的准备,导致 “投保容易理赔难” 成了普遍问题。 这次看似亏大的赔付,其实是用真金白银换来了大家对保险行业的信任,这种信用资产可比一时的盈利值钱多了。 这事儿就像一面镜子,照出了两地保险业的核心差异:咱们这边不缺资本,缺的是 “该赔就赔” 的底气,不缺条款,缺的是把消费者权益放在第一位的初心。 人家用一点小钱的投入,证明了保险最该坚守的底线,广告说得再好听都没用,真遇到事儿能站出来兜底,才是保险该有的样子。 以上仅为个人看法,你觉得这种赔付逻辑值得咱们这边的保险业借鉴吗?欢迎在评论区分享你的观点。