锂电巨头,450亿订单,敲定!

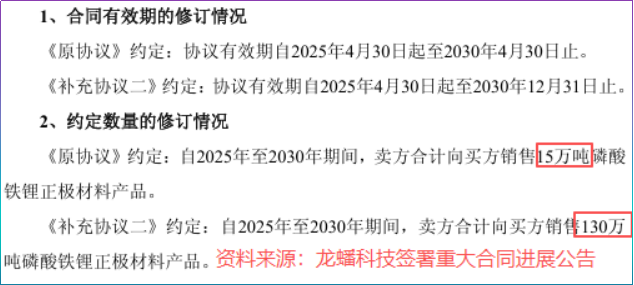

11月24日,龙蟠科技公告称,公司与楚能新能源磷酸铁锂正极材料合同供货量,预计从此前的15万吨跃升至130万吨,合同锁定期为2025-2030年。

与此同时,公司预计合同总额将从50亿元直线飙升至450亿元,8倍增长,一举刷新龙蟠科技历史订单记录!

那么问题来了,订单额飙升8倍,龙蟠科技能获得多少业绩增量?

价格是致命因素。龙蟠科技业绩增长与磷酸铁锂价格密切相关。

受降碳减排影响,2021-2022年我国新能源汽车产量同比增速超90%,叠加储能市场刚起步,带动磷酸铁锂需求激增。

而需求爆发时,价格上涨已是必然。2022年磷酸铁锂价格达16.8万元/吨,年内涨幅达60%。

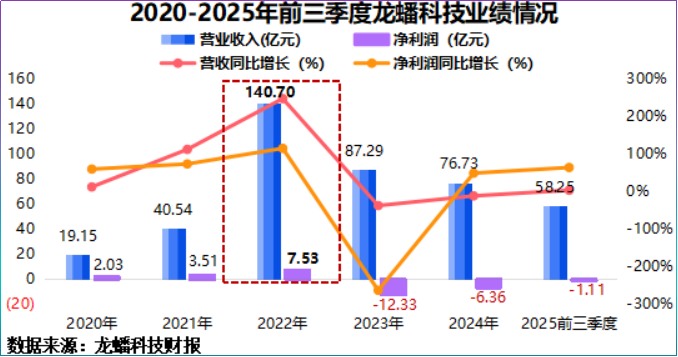

借此,2022年龙蟠科技磷酸铁锂正极材料销售达9.51万吨,同比激增211.82%,单吨销售价格达12.87万元。

受益于产品量价齐升,龙蟠科技迎上市以来巅峰时刻。

2022年,龙蟠科技营收突破140亿元,同比增幅高达247.15%,实现净利润7.53亿元,同比增幅达114.61%。

但,随着越来越多玩家涌入,产能开始集中释放,市场从“供不应求”转向“供过于求”,2023年磷酸铁锂价格跌至10万元/吨以下,2024年进一步跌至不到5万元。

覆巢之下无完卵,2023年龙蟠科技直接亏损12.33亿元,2024年亏损6.36亿元。同行看,湖南裕能、容百科技、德方纳米利润均有不同程度缩水。

无独有偶,龙蟠科技此次供货量增长8倍,恰是磷酸铁锂出现涨价信号。

2025年8月以来,磷酸铁锂主要原材料全线上涨。碳酸锂已从8月初的6.89万元/吨上涨至11月27日的9.4万元/吨。

成本支撑下,10月下旬动力型磷酸铁锂报价回升到3.7-3.8万元/吨附近。而此次价格回升源于需求与导向的共振。

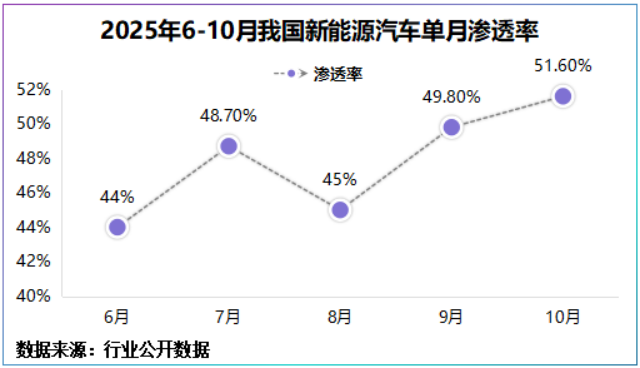

需求端,2025年1-10月,我国动力和其他电池累计产量为1292.5GWh,累计同比增长51.3%。

其中,1-10月我国磷酸铁锂电池累计产量达1021.2GWh,同比增长63.5%,表现尤为强劲。

新能源汽车方面,截至2025年10月,我国新能源汽车年内累计产量为1267.2万辆,10月单月渗透率超50%。

导向端,为破除内卷,2025年11月18日行业公布磷酸铁锂平均成本区间为1.57万元/吨-1.64万元/吨(未税价格)作为报价参考。

2024年,龙蟠科技营收为76.73亿元,而450亿元是其同年营收的6倍,可谓是一笔不小的订单。

叠加,在当前磷酸铁锂价格和需求支撑下,该订单有望成为公司未来业绩增长的加速剂。

最重要一点,此次与楚能新能源的供货协议新增一项特殊条款:

条款规定,协议生效后,楚能新能源需在一定期间内支付龙蟠科技一定金额的预付款,这意味着,龙蟠科技能预先拿到一笔定金,对其无疑是一场及时雨。

2025年前三季度,公司经营活动现金流量净额为-0.66亿元,同比下滑169.61%。主要系主营业务销量下滑。

这并非个例,而是现阶段磷酸铁锂行业普遍情况。2025年前三季度,湖南裕能经营活动现金流量净额为-13.4亿元,德方纳米为-10.42亿元。

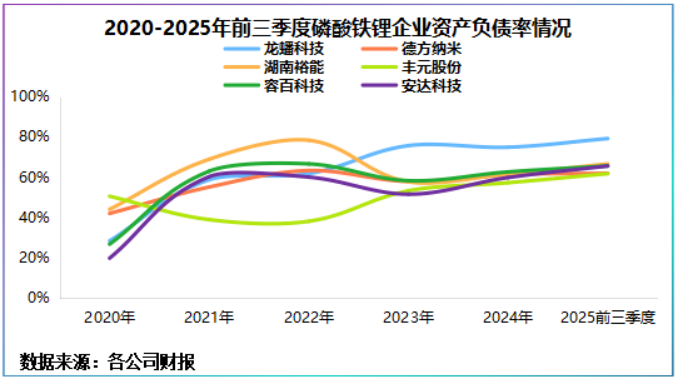

现金流失血下,磷酸铁锂行业平均资产负债率维持在60%附近的高位,所以预先支付一定款项有望缓解龙蟠科技资金和债务压力。

那么,签了订单,龙蟠科技就高枕无忧了吗?

这要综合看楚能新能源的经营情况和需求情况。

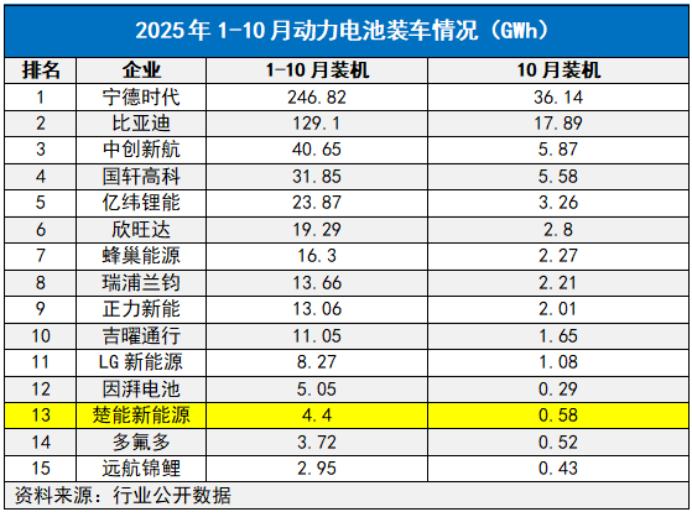

楚能新能源虽为后起之秀,但在2025年却有不俗的表现。1-10月楚能新能源动力电池装车量为4.24GWh,位列行业第13位。

市占率看似不高,但楚能新能源已连续13个月进入装车榜,月装车量突破3万台,其在2025年10月单月装车量同比大增262.5%。

同时,2025年3月以来,楚能新能源分别获得特隆美、Immersa储能产品订单,照此业务发展速度,款项结算不用太担心。

除此之外,产能规划上也有一定支撑。

9月26日,楚能新能源宜昌二期开工,其规划年产能为80GWh。

随后,10月28日,楚能新能源襄阳生产基地开工,其规划年产能为50GWh储能电车和20GWh动力电池,两大生产基地合计产能为150GWh。

两大基地完工后,楚能新能源在建产能将超400GWh,总规划产能将超500GWh。

以每1GWh锂电池大约需要2200吨磷酸铁锂正极估算,500GWh锂电池大约需要110万吨磷酸铁锂,与协议约定的130万吨相当。

从协议供货量看,130万吨平均五年平均下来为21万吨/年,是龙蟠科技2024年设计产能(23.18吨)的90.59%,产能可满足后续供货。

不过,我们注意到,宁德时代、亿纬锂能等也在陆续签署长协。

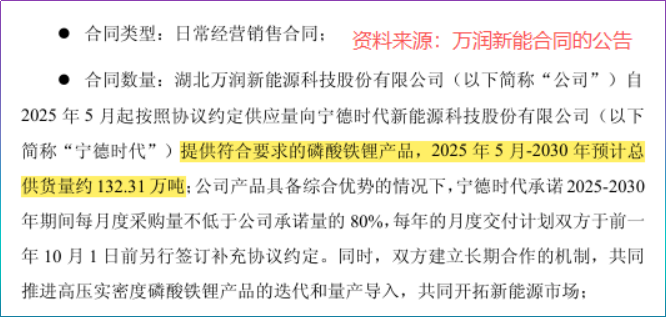

2025年5月19日,万润新能与宁德时代签订132.31万吨磷酸铁锂长协;6月2日,龙蟠科技与亿纬锂能签订15.2万吨磷酸铁锂长协。

那么,行业庞大的产能规划下,是否影响龙蟠科技后续盈利?

目前,磷酸铁锂行业出现了结构性转变:集中度高并向高端产品倾斜。

2025年前三季度,磷酸铁锂行业前五市占率为65%(以行业营收前五企业所占份额为基准)较去年同期上升了10个百分点,集中度再度提高。

对头部企业来说,行业集中度提高有望放大自身规模效应。

一方面,当前磷酸铁锂价格虽有回升,但尚未出现颠覆性上升,减少供给或将是实现产能出清的有效途径,这将导致小企业被挤出,龙蟠科技有望平滑供给曲线。

另一方面,技术强的企业将获得更大的发展空间。

当产品同质化严重时,控技术是核心。高压实密度磷酸铁锂因较高的振实密度,成为当前行业提高电池能量密度的突破方向。

龙蟠科技2025年3月发布第四代高压实磷酸铁锂正极材料—S526,其粉体压实密度高达2.62g/cm3,实现了成本和能耗的双降。

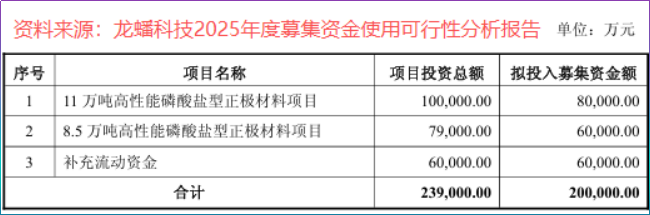

此外,公司当年8月拟募集23.9亿元用于高性能磷酸铁锂正极材料扩产,并优先满足第四代高密度磷酸铁锂生产。

同步进行的还有固态电池。公司已成功攻克固态电池前驱体材料,实现能量密度跃升20%以上,契合低空飞行器。

总之,450亿元订单是对龙蟠科技实力的认可,但如何将450亿元转换为可观的利润才是龙蟠科技未来的必答题。