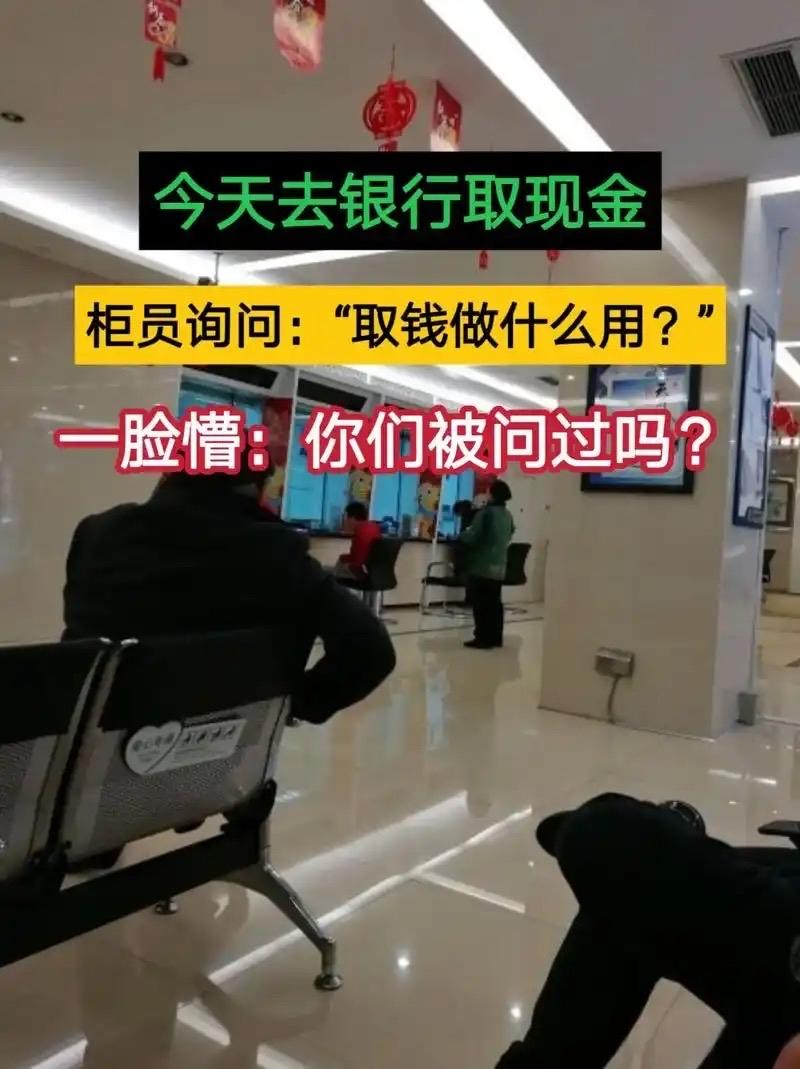

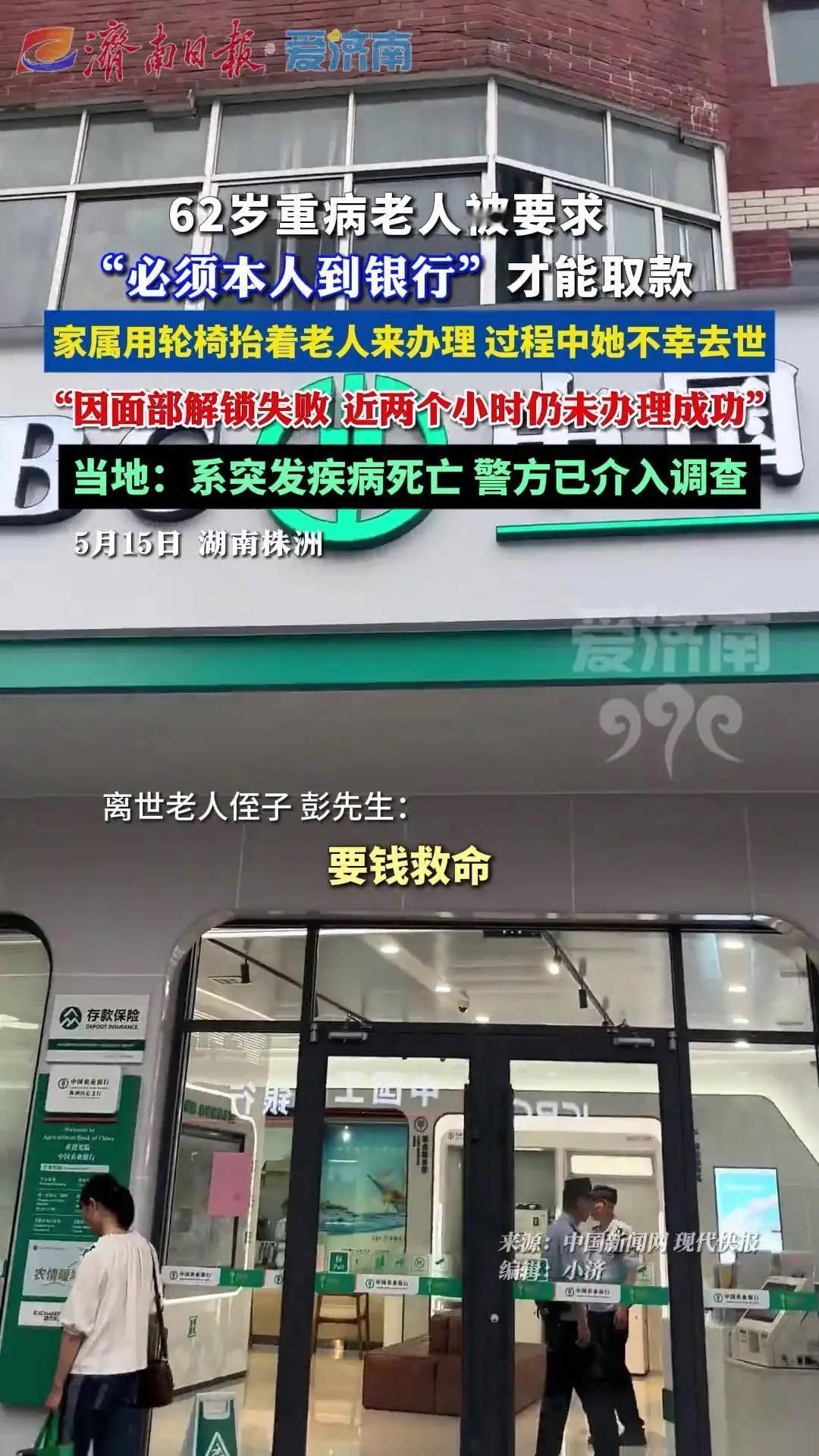

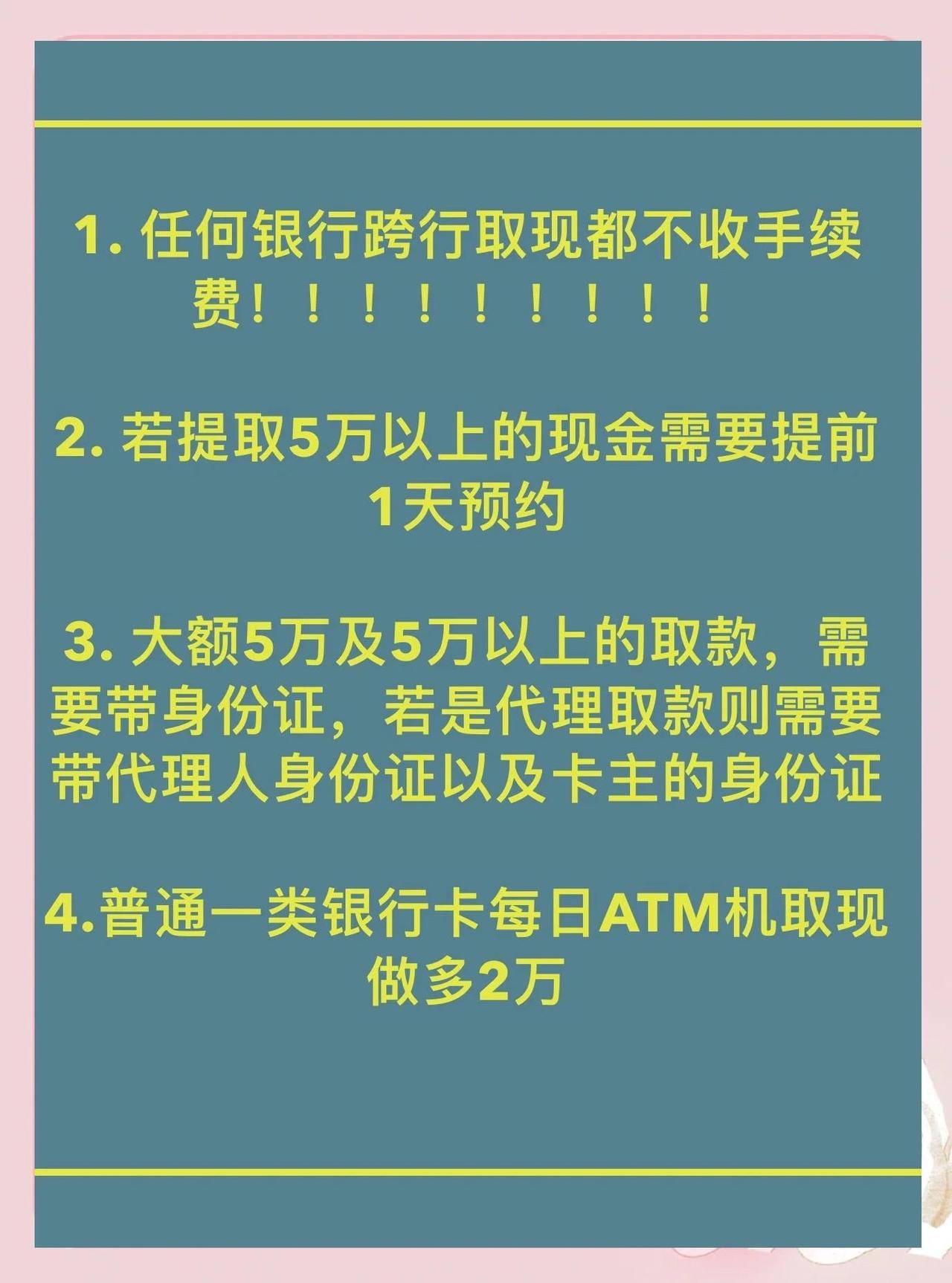

取钱是否应该被“询问”?新规来了:别让反诈的善意,伤了普通人的体面 相信不少人都有过这样的经历:去银行取自己的辛苦钱,却被反复追问“取来干什么”“钱从哪来”,哪怕只是几千块的日常开销,也得掰扯半天;有人取4万元筹备婚礼被柜员盘问报警,有人取养老金被要求证明“钱是自己的”,更有人因为不愿透露隐私,干脆放弃取款——取自己的钱,怎么反倒像“做贼”? 这背后,是反诈高压下基层执行的“层层加码”。银行肩负反洗钱、防诈骗的责任,初衷本是守护老百姓的钱袋子,可“宁严勿松”的执行逻辑,却让无数合法取款的普通人成了“被怀疑的对象”。我们理解柜员的谨慎,毕竟曾有老人被骗子哄骗取现,银行多问一句就保住了半辈子积蓄;但我们更心疼那些奔波的普通人:摆摊的阿姨取货款要填一堆表格,打工的年轻人取工资被查流水,退休的大爷取养老金要反复解释用途——反诈的防线,不该建在普通人的便捷之上。 好在,新规终于给所有人吃了一颗定心丸。央行等三部委发布的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》明确:取款询问不再“一刀切”,低风险交易简化流程,高风险交易精准核查。每月取养老金的张大爷,不用再费劲解释钱的用途;摆摊二十年的李阿姨,存取小额货款只需核对身份证;只有账户突然出现跨省大额异常转账的情况,银行才会启动强化调查更关键的是,新规删掉了“5万元以上取现需登记资金来源”的要求,把“取款自由”还给了守法的普通人。 这不是放松监管,而是让监管回归本质:反洗钱防的是坏人,不是守规矩的老百姓。银行的职责是拦住诈骗分子的黑手,而不是让合法储户为正常交易“买单”。新规的落地,是金融服务对人性的尊重——它既守住了资金安全的底线也保住了普通人取款的体面。 当然,配合合理的尽职调查是我们的责任,毕竟多一句耐心的回应,可能就能帮自己避开诈骗陷阱。但我们也期待,银行能把握好“核查”与“尊重”的边界别让善意的提醒变成过度的盘问。 你有没有过取款被过度询问的经历?新规落地后,你觉得取钱会更顺畅吗?评论区说说你的故事。