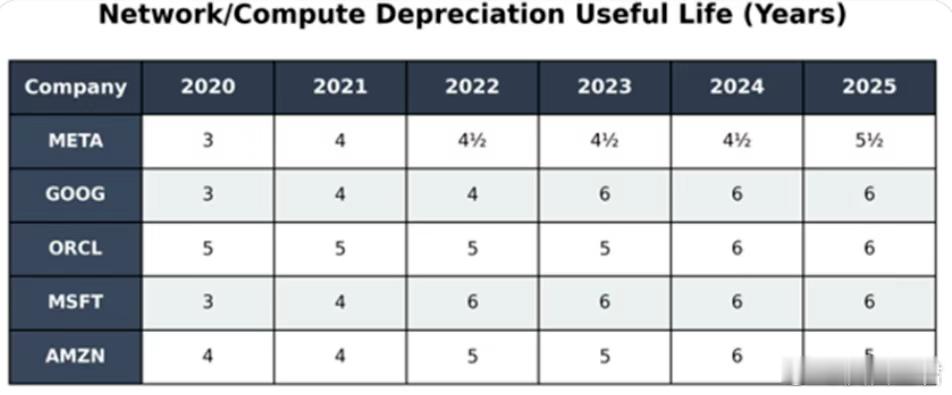

周末增量信息从本周二开始市场短线情绪和指数出现共振4连跌,周五的数据已经仅次于今年4.7日,这里宏观维度没有看到可外推的大级别利空,市场里依然还有2万亿的资金在做交易,因此短期维度看明后两天大概率是普反日,实际周五有一些方向已经开始做尝试。这两天全球讨论最多的是AI泡沫论,在数据上主要有两点没办法反驳:1)英伟达的财报细节,实际产生的现金大幅低于净利润,代表部分利润被重复计入;2)CSP的折旧调整,从3-4年提高到5-6年:根据过往在成长股领域的多次经历,当市场开始纠结即期已经发生的财务报表,尤其已经扣到细节上的时候,大概率是在为下跌找理由,毕竟成长股的股价都是靠预期驱动,记得前面说北美AI目前整体定价已经消化了26的增速(而且到时候是否有那么多其实是需要打一个问号的),其次27年增速看不清,制造业本质上都是周期性行业,尤其像半导体这一类重资本开支、长扩产周期的制造业,如果26是增速高点,那么27即便还有增长,可能落到股价维度不一定是正反馈了,放到现在依然是这个问题,既然胜率给不够,那就只能靠时间或者空间来补来补,所以最近我认为没必要再去纠结这些细枝末节的数据。当然股价是股价,产业是产业,如果说大模型最终的竞争格局会类似操作系统(WIN+IOS+鸿蒙),那么当下的谷歌已经拿到一张门票,作为一体化程度最高的企业(算力+模型+流量入口+健康的现金流),谷歌的能见度是够的,后面相关方向会有独立的alpha公司跑出来。另外是11月的主线电新,其实前面几周的文章里都详细讨论过锂电材料这里为什么是投机属性:1)明年动力退补之后,增速多少所有人都未知,而储能是否可以从500GWh增长到800甚至1T也未知;2)假如锂电材料涨价,储能作为IRR极度敏感的商业模式,需求逻辑是不自洽的;所以上游的供需平衡表里很多数字都是期权,在市场氛围配合、股价位置合理的时候,板块去打一打预期没有任何毛病,我自己前面也在重点参与,但叙事有所松动的时候记得回归现实就好。往后看储能的核心逻辑并没有坏,只是股价和预期层面阶段性需要缓一缓,这周末围绕某些化工环节的争吵和海外围绕NV财报扣细节其实没有本质而已,后面也是耐心等消化的问题,后面到了合适的时间窗口再看。以上,近期带产业逻辑的俩主流板块(AI和电新)都进入中期调整,那么指数接下来大概率是逐步缩量的节奏了,后面关键窗口在12月联储FOMC和12月中经济工作会,如果看不到变化就需要等明年的春季躁动和3月的2会。中期维度看目前依然是牛市,而且我认为现在还只是在半程,指数层面是不用担心的,尤其是有KPI的上证,这儿再跌会有灵魂画师修图。接下来的这段乱纪元里,风偏高的选手可以适当做做短线投机,看了下这里主动性最强的主要是软件和传媒,尤其能挂钩gemini和banana的一些细分,风偏低的朋友差不多就可以休息休息了,持有型的主线只能等,目测12月中总量的扰动落地之后,市场就会开始去布局一些明年能做绝对收益的方向,其实也没多久了,所以接下来的这段时间里可以多花时间做做研究,后面公众号针对这方面也会更新更频繁一些。