作者|韩涧明

一场500亿元的债券兑付,可能引发资金危局,却被消弭于无形——

浦发银行500亿元“浦发转债”(代码:110059.SH)在2025年10月27日转股截止日前实现了99.67%的转股率。浦发银行仅支付1.63亿元(剩余未转股余额仅占发行总额的0.33%,以110元/张兑付),即完成兑付终局。

谁救了浦发银行呢?

01

两大AMC+两大股东

此前曾有AMC(资产管理公司)救助光大转债的先例——

在2023年3月16日到期前最后交易日,中国华融(现中信金融资产)在不足一周内集中增持1.40亿张光大转债(占发行总量46.73%),并于最后转股日一次性全部转股。

光大银行的紧急救助,被认为是典型的AMC“临期救火”。

此救助模式,又被称为“光大模式”。

本次救助浦发银行,虽与“光大模式”类似,有“临期救火”的特征,但又存在不同,如上海国际与中国移动的参与,从而构成了新的“浦发模式”。

救助过程如下:

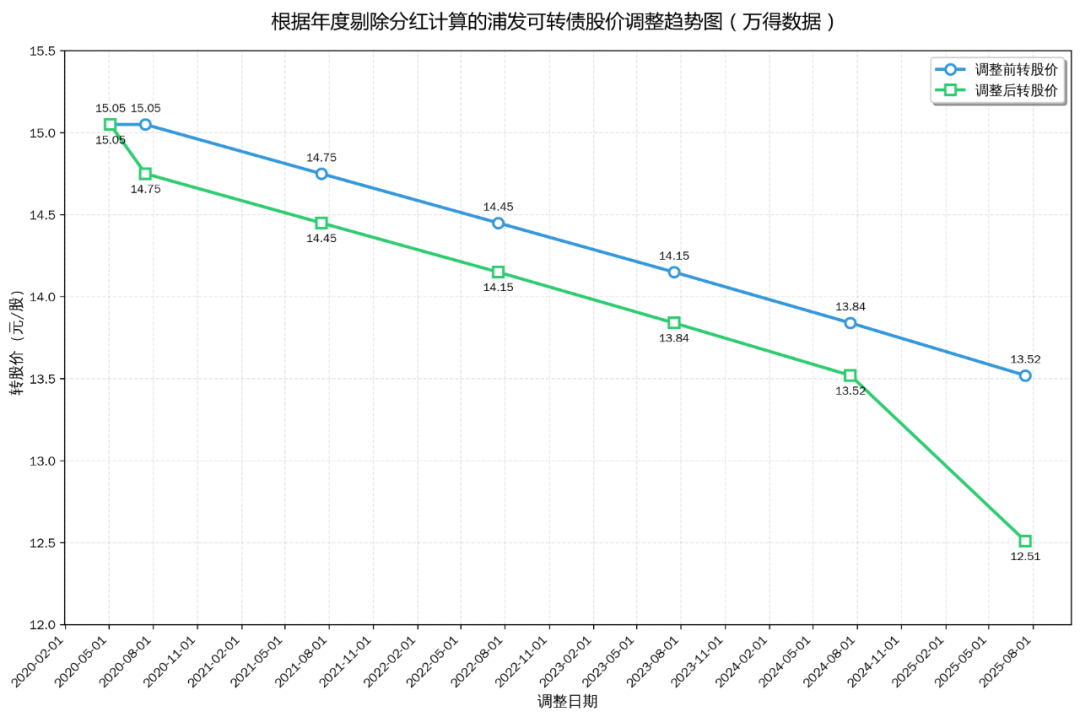

2019年11月,浦发银行发行500亿元浦发转债,初始转股价格为15.05元/股,后因年度利润分配调整至12.51元/股。

因每年分红剔除,至2025年7月的转股价为12.51元/股(万得数据)

500亿元浦发转债,自2020年5月4日即起可转股,但是,由于股价长期低迷(10元/股以下),转股无利可图,截至2025年3月末,浦发转债未转股比例高达99.9971%,累计转股金额仅144万元,若照此发展,500亿元转债几乎将全部由浦发银行到期兑付,可能引发资金危机。

在此背景下,2025年6月27日,中国信达率先出手,完成118亿元、9.12亿股转股,成为浦发转债首次大规模转股,推动浦发转债未转股比例从99.99%骤降至76.42%。

2025年9月30日(浦发转债到期前最后一个月),东方资产通过可转债转股+二级市场增持普通股方式对浦发银行增持,共持有该行10.73亿股普通股,另持有公司可转债860万张(推测转股金额10亿元以上)。

2025年10月13日开始,浦发银行第二大股东中国移动连续4次通过债转股方式增持浦发银行,启动转股89.89亿元、7.19亿股,以关键冲刺,推动转股率突破99%。

而浦发银行2025年3季报中显示,浦发银行的第一大股东上海国际集团有限公司及其一致行动人通过可转债转股增持浦发银行股份约5.6亿股,折合金额约为70亿元,将持股比例提升至29.86%(此前作为5%及以上普通股股东,上海国际集团有限公司持股20.92%)。

也就是说,两大AMC(中国信达、东方资产)+浦发银行前两大股东(上海国际、中国移动),4家机构共同参与了浦发转债的救助。粗略估算,4家机构合计转股规模约占发行总额六成,成为转股成功的核心推动力。

02

“浦发模式”:救助+协同

中国信达、东方资产、上海国际及中国移动完成转股的性质,显然并非一般意义的市场行为,带有鲜明的救助特征。

如,紧扣最后4个月的时间节奏把控、占据绝对影响力的转股份额(金额)、并非成本最优选择等,超出市场常规的“择机转股”逻辑,是国有金融体系在特殊时点对系统重要性银行实施的有组织、有协同、有战略目标的资本支持行动。

本次救助,被认为是一次成功的战略协同。

中国信达、东方资产均为中央汇金实际控制的国有金融机构,上海国际(原上海市投资信托公司)则为上海市国资委实控企业,中国移动为国务院国资委实控企业。此次联合行动,符合“维护金融体系稳定”的国家战略导向,是“金融强国”背景下国有资本对关键金融机构的制度性支持。

中国信达、东方资产、上海国际及中国移动完成转股,直接影响到浦发银行的治理结构。

中国信达完成117.85亿元转股后,持股比例3.01%,虽未达5%,但已满足“重大影响”标准,随即被提名并获准派驻董事,林华喆(信达投资党委书记、董事长)正式进入浦发银行董事会。

东方资产持股达3.44%,同样基于“重大影响”认定,提名计宏梅(东方资产上海市分公司党委书记)为浦发银行董事候选人,董事会已审议通过。

中国信达与东方资产作为AMC,其主业为不良资产处置,通过获得董事席位,将深度参与银行资产质量改善与风险管控。

中国移动与浦发银行本身就有深度产业协同。在2025年10月连续4次转股后,中国移动将浦东银行持股比例从17.88%提升至18.18%,巩固了其第二大股东、第一大非地方国资股东的治理话语权,有利于长期治理参与。

浦发银行第一大股东上海国际及一致行动人则将持股比例提升至29.86%,也强化了地方国资对浦发银行的话语权,向市场传递了大股东与战略投资者对浦发银行长期价值充满信心的信号。

以上4家机构,通过转股实现资本协同与风险共治,有利于最终稳定浦发银行体系、保障股东长期利益。

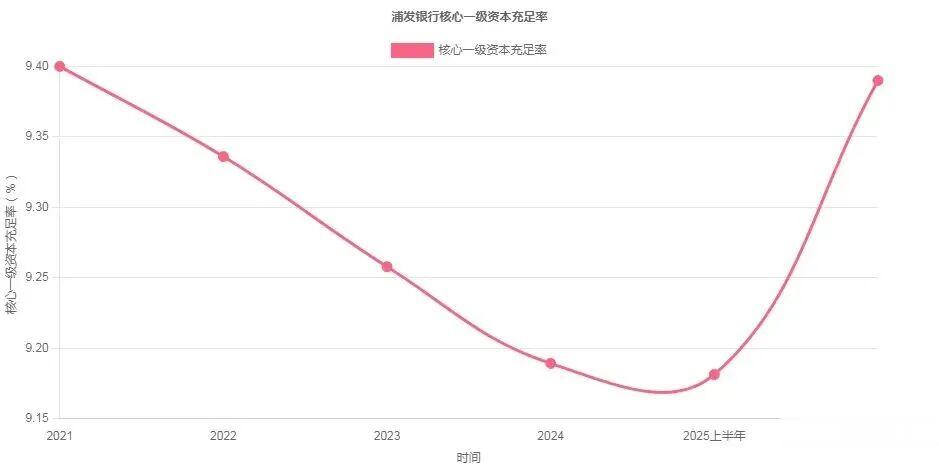

浦发转债转股完成的直接影响,是实现了对浦发银行的核心一级资本补充。截至2025年上半年,浦发银行核心一级资本充足率为8.91%,接近系统重要性银行8%的监管底线。中国信达、东方资产、上海国际与中国移动转股后,浦发银行资本充足率显著提升——行业测算500亿元可转债全部转股后核心一级资本率可达9.39%,为信贷扩张与风险抵御提供空间。

浦发银行核心一级资本充足率变化:

2021年9.40%

2022年9.19%

2023年8.97%

2024年8.92%

2025年上半年8.91%

测算500亿元可转债全部转股后提至9.39%

03

浦发银行的自救

“浦发模式”之所以被认为是成功的战略协同,还有一个重要原因,那就是浦发银行的自救。

近年来,浦发银行面临经营困局,净利润出现连续亏损。

此种背景下,浦发银行发生了一系列重大人事调整,如——

2023年9月,原董事长郑杨辞职,张为忠接任党委书记,并于2024年2月正式出任董事长。张为忠曾任建设银行高管,擅长对公与普惠金融业务。

2023年9月,康杰(上海国资背景)出任副行长。

2024年6月,丁蔚、张健获批副行长资格,分管科技与零售业务。

2024年7月,谢伟由副行长升任行长,结束浦发银行近10个月的行长空缺。谢伟早年有多年建行经历,亦为浦发“老将”,深耕对公与金融市场业务。

2024年8月,汪素南(业务总监)、薛宏立(金融市场总监)任职获批。

2025年,科技发展部总经理陈海宁调任浦银金科董事长,葛亮任科技金融部总经理,刘刚任科技发展部总经理,薛建华任数据管理部总经理,郭超靖兼任平台研运中心总经理、网络金融部总经理。

可以看出,浦发银行的人事调整以战略重塑和风险出清为核心。

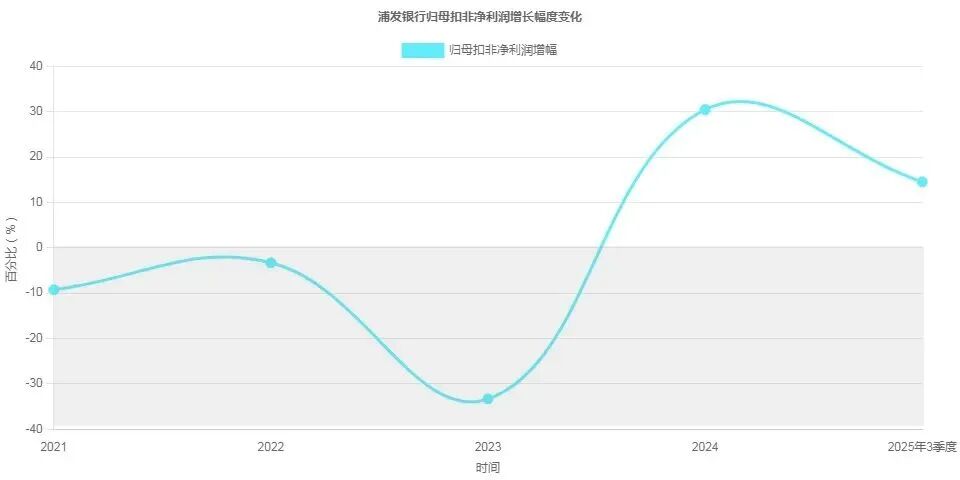

2024年是浦发银行新班子到位年,而新管理层通过数智化转型与对公业务深耕等,带动净利润回升、资产质量显著改善。

2024年,浦发银行扣非归母净利润同比增长30.47%,不良率降至1.36%,拨备覆盖率提升至187%。2025年前三季度,扣非归母净利润同比增长14.54%,不良率进一步降至1.29%,拨备覆盖率升至198%。

浦发银行归母扣非净利润:

2021年525.50亿元,-9.26%

2022年508.10亿元,-3.31%

2023年338.82亿元,-33.32%

2024年442.07亿元,30.47%

2025年3季度389.00亿元,14.54%

浦发银行业绩改善带动了股价上升,2024年1月后,浦发银行股价发动上攻行情。从2025年初至11月1日,浦发银行股价涨幅约15%,跑赢同期银行指数(涨幅约10%)。

股价的上涨,成为浦发银行顺利转股的核心驱动因素。

浦发转债协同转股关键节点示意图

浦发银行股价长期低于每股净资产(2025年6月末每股净资产约22.57元),使得中国信达、东方资产、上海国际及中国移动对浦发银行的转股行为,在其自身财务报表上会产生显著的一次性收益或投资收益。

以中国信达为例,132亿元转股成本,将在会计准则框架内实现70亿元量级的一次性账面收益,显著改善其利润表。

在“资产荒”的大背景下,AMC大举收入优质、稳定分红的银行股权,既符合其本业要求,也具备战略价值。

综合而言,本次救助500亿元“浦发转债”,形成多家机构共赢的“浦发模式”,有着诸多值得总结的地方。

文中观点系作者自身观点,不构成投资建议,不代表消金界平台观点。

![[抠鼻]单从名字上看。振华股份似乎不如隆华科技。。不过看回股价表现就高下立判了。](http://image.uczzd.cn/1776461151841912792.jpg?id=0)

观沧海

谁救了浦发银行?忍辱负重的底层员工

aaaaavvvvv

最后是散户被收割。