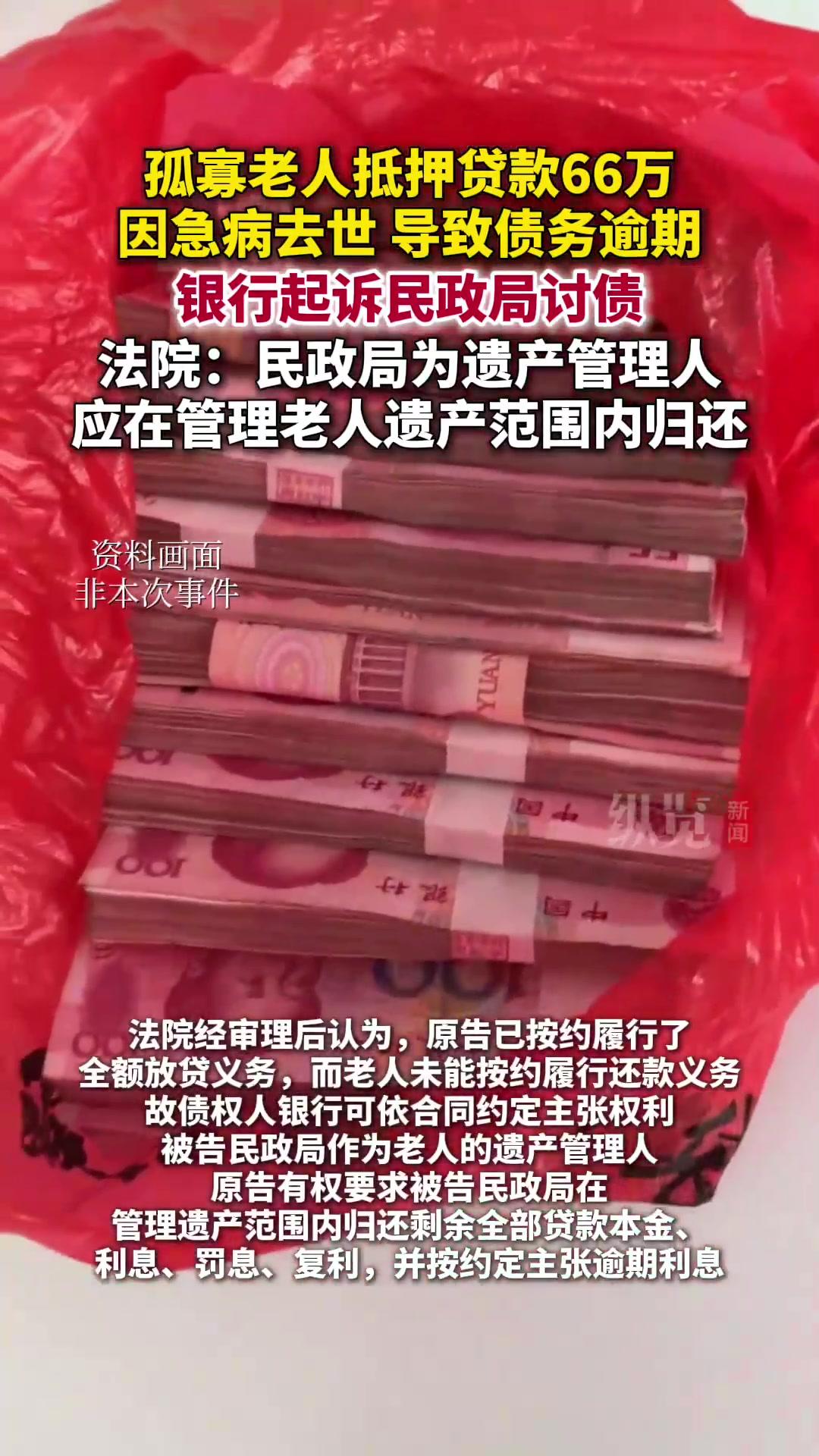

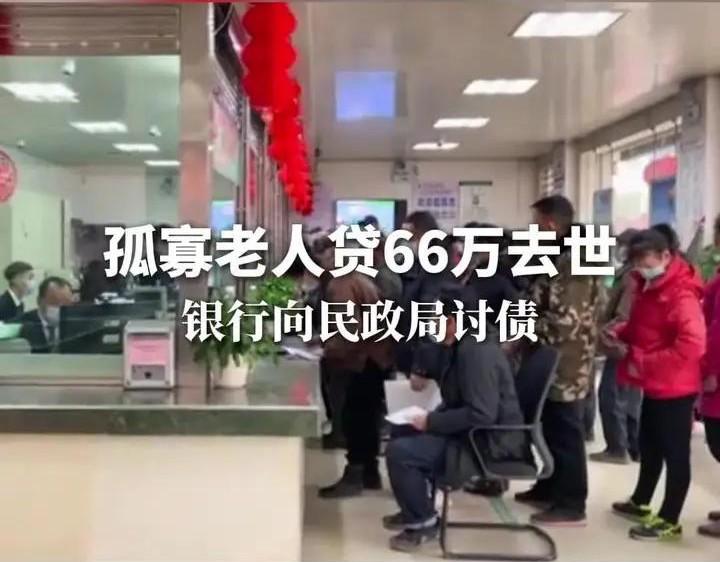

孤寡老人生前向银行抵押贷款66万元 却因急病去世导致债务逾期 没有遗嘱,没有继承人 抵押的房产就在那里 但程序上却陷入了“找不到被告”的僵局 作为债权人的银行如何才能寻得突破口? 近日,闵行区人民法院审结了一起“特殊”的金融借款合同纠纷案件,为这道“难题”提供了解题思路。 这起案件涉及孤寡老人生前向银行抵押贷款66万元,因急病去世后债务逾期,且没有遗嘱或继承人,导致抵押房产的处置陷入“找不到被告”的难题。作为债权人银行,如何才能突破这一困境?以下是一些可能的法律和操作路径: 确认债务的法律主体身份 追索债务的主体:即使没有遗嘱或继承人,银行仍然可以依据借款合同,追索债务。需要确认借款合同的签订主体是否为老人的合法代表或代理人(如委托代理人、监护人等),如果没有,银行可以申请法院确认债务的合法性。 启动遗产继承程序 公告寻找继承人:虽然没有遗嘱,但老人的财产应作为法定遗产进行处理。银行可以向法院申请公告追索继承人,公告期满后若无人出现,则财产进入法定程序的“无人继承”或“无人申领”状态。 法院确认无继承人或无人继承 申请法院确认:如果经过公告仍无人继承,银行可以请求法院确认该房产属于无人继承财产,进入国家或公共资产管理程序。 依法拍卖变现 法院主持拍卖:在确认无人继承后,法院可以依法对抵押房产进行拍卖,变现偿还债务。 特殊案件的突破点——“找不到被告”问题 采取公告方式:法院可以通过公告的方式,视作“找不到被告”,完成公告程序后,进入无人继承或财产归国家的流程。 司法确认程序:在没有明确被告的情况下,法院可以启动相关程序,确认债务关系和财产归属。 法律建议 加强前期调查:银行应在贷款前进行全面的尽职调查,确保借款人有明确的继承人或合法代表。 利用法律程序:在借款人去世后,及时启动遗产继承程序,确保债权的合法追索。 合作法院:与法院密切合作,依照法律程序处理无人继承财产的拍卖和变现。 总结:银行应通过法律途径,启动遗产继承程序,公告寻找继承人,确认无人继承后,依法拍卖抵押房产,变现偿还债务。这一流程既符合法律规定,也能最大程度保障债权的实现。 如果需要更具体的操作建议或法律条文依据,可以提供详细情况或咨询专业律师。