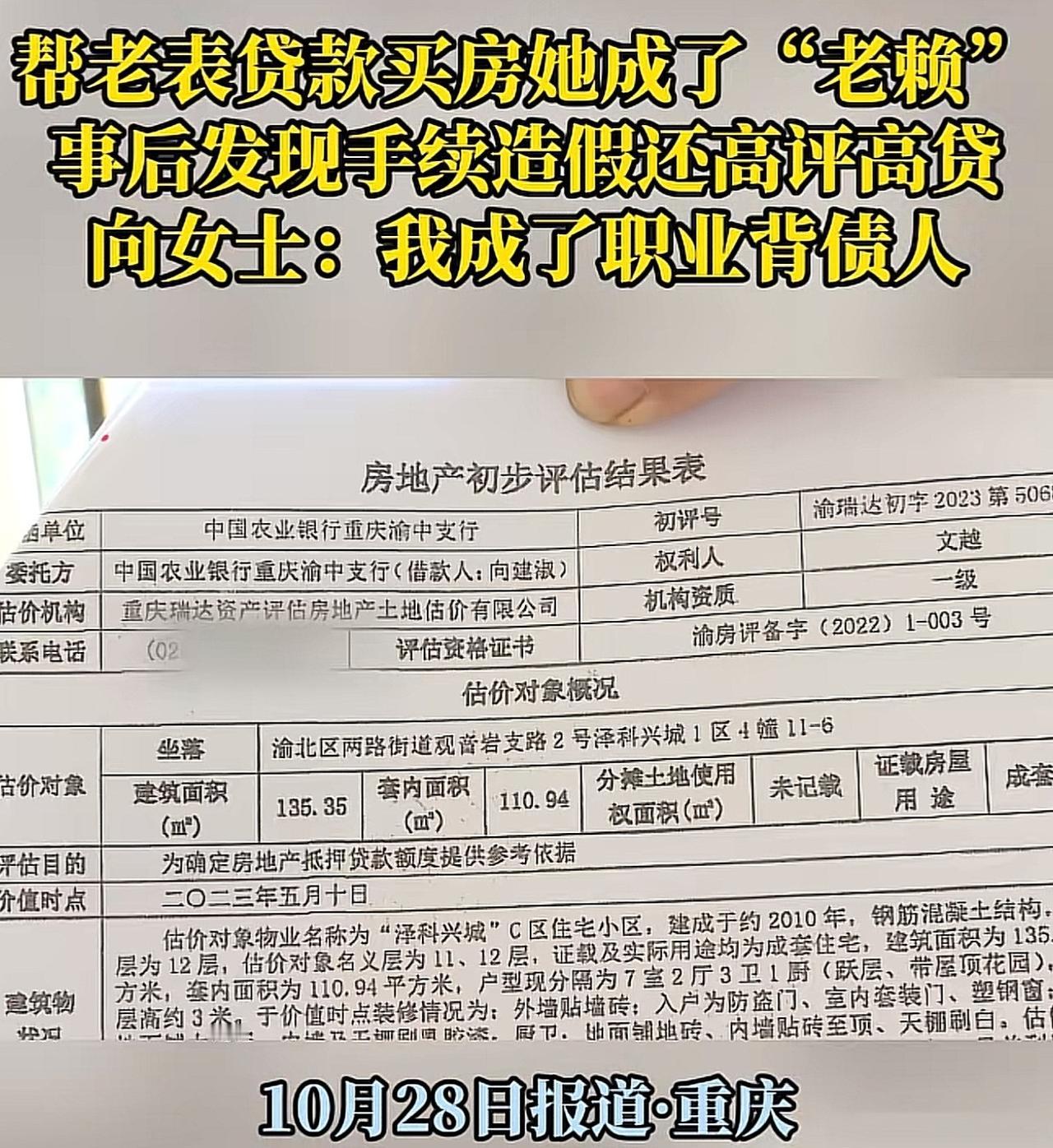

重庆,向女士的表弟周先生由于征信问题无法贷款买房,便找到了向女士,提出以她的名义贷款,向女士也只是出于家庭关系的信任答应了他。没想到,这一善意的帮助,却让她深陷其中,最后不仅欠下巨额债务,还被卷入了金融诈骗的泥潭。 2023年5月,周先生主动找到向女士,声称自己因征信问题无法贷款买房,要求她以自己的名义办理贷款。周先生表示,自己会按时还款,还承诺两年内将房产过户给他或其他人,作为交换,他还提出给向女士1万元的好处费。面对表弟的请求和诱人的好处费,向女士最终同意了。于是,贷款顺利批准,额度为125万元,月供5000元,房产登记在向女士名下。起初,周先生按时还款,但六个月后,他突然停止还款,月供的责任完全落到了向女士身上。为了不影响个人征信,向女士不仅把自己的积蓄用光,还借了6万元向亲友筹集资金,但这仍不足以偿还巨额贷款。最终,贷款逾期,她成了“老赖”,失去了自己的一切。 面对日益严重的债务压力,向女士决定将房产出售以偿还贷款,但在市场调研后她震惊地发现,这套原本花了135万元购置的房产,现在最多只能卖到五六十万元,根本无法覆盖银行贷款。她决定去银行查阅贷款的所有资料,结果惊讶地发现,许多贷款手续并非她本人提供。更为离谱的是,贷款文件中不仅出现了她从未离过婚的“离婚证复印件”,还有一份“收入证明”显示她在江津的一家家具卖场工作,月薪高达1万4千元。然而,向女士从未在该卖场工作过。她立即联系了卖场负责人,结果对方明确表示并不认识她。 随后的调查表明,贷款评估价明显虚高,房产评估公司将房子评估为157万元,而实际市场价远低于此数值。通过伪造资料和虚高评估价,周先生和相关人员成功骗取了银行的贷款。而向女士,则成了这场精心策划的“高评高贷”骗局的“背债人”。向女士并未意识到自己已成为这场复杂金融诈骗的受害者。她当时只提供了身份证、户口本和结婚证,其他的资料,她并不知情。而银行贷款合同中的购房总价为158万元,而真实购房合同上则显示总价仅为135万元,二者相差23万元。 这一切让向女士深感疑虑,她开始怀疑自己完全被蒙蔽。她随后报了警,但问题依旧没有得到解决。根据《刑法》第293条,贷款诈骗罪是指通过伪造经济合同、证明文件等手段,非法占有银行或其他金融机构贷款,且贷款数额较大。在此案件中,周先生及其同伙通过伪造离婚证、虚假的收入证明以及虚高房产评估价,成功骗取银行贷款,符合贷款诈骗罪的构成要件。银行虽然表示按程序操作,但作为金融机构,应对贷款资料的真实性负责。显然,银行在贷款审核中存在重大疏漏。 从《民法典》第148条来看,向女士在不知情的情况下,因受欺诈而实施的民事行为,可以请求法院撤销该合同。她的意思表示并非真实意思,属于受欺诈方,因此向女士有权依法撤销相关贷款合同。 这一案件不仅暴露了银行审核流程中的漏洞,也提醒我们,金融领域的风险防范依然存在不足。在这种情况下,银行的责任不可推卸。银行应当加大对贷款资料真实性的核查力度,确保借款人提交的所有材料都经过严格验证,避免类似的诈骗行为发生。与此同时,家庭成员之间的信任也应有所界限,尤其在涉及金融行为时,必须理性决策,避免因亲情而冲动做出决定。 最终,向女士因为这场骗局陷入困境,不仅失去了自己的房产,还背上了巨额债务,并面临着征信破产的局面。这不仅是一个家庭内部的信任危机,更是对金融行业监管的严峻警示。对于金融消费者来说,任何涉及贷款和房产的行为,都必须理性对待,确保了解所有法律条文和金融细节,避免类似的风险。而对于银行而言,只有加强审查,严格把关,才能减少类似欺诈事件的发生,保障消费者权益,提升金融服务的公信力。