作者|郑孝杰

超长期的国债,最长期限的大额存单,乃至保终身的增额人身险,长期锁定利率的金融产品正在成为部分“先知先觉”的中国家庭的选择。

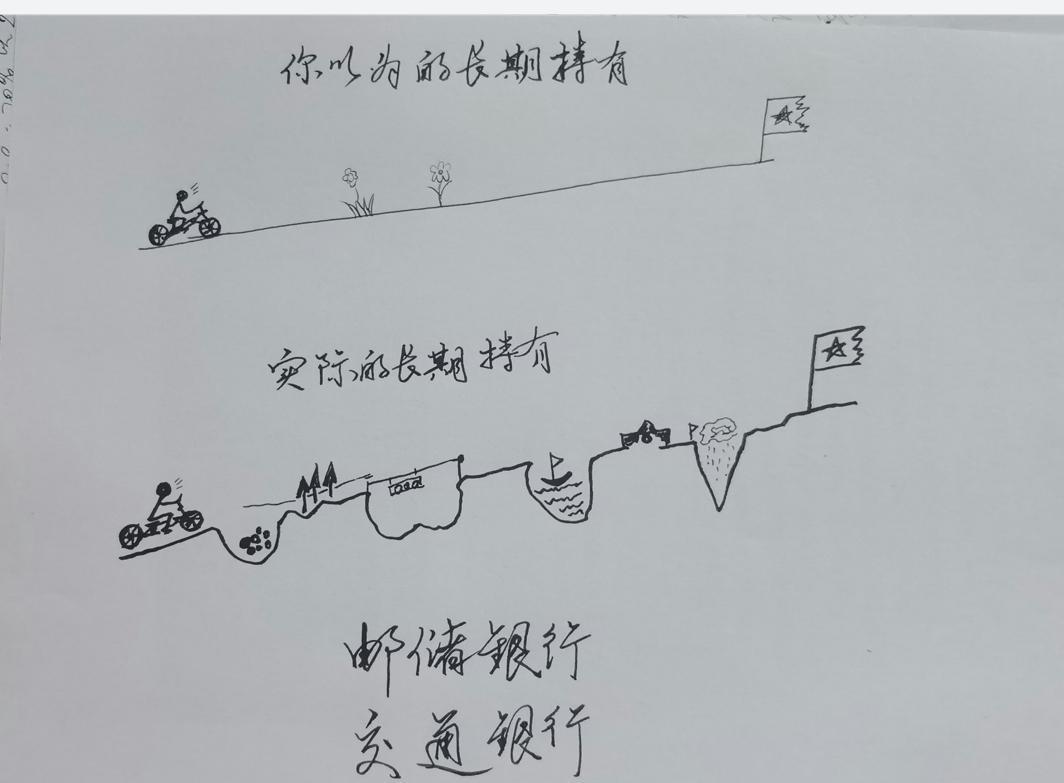

2023年以来的利率一路下行,让许多投资者对存款和理财产品的收益率越来越敏感。

这个过程导致了两个看似矛盾的情况。

一方面,存款储户和理财投资者继续追逐“稳定回报”类产品,2025年上半年,42家上市银行的存款总额达到213万亿的历史新高,同比增幅达到8.3%。

另一方面,当年主要上市银行的平均存款利率比前一年继续大幅下降,一年内降幅达到34个BP之巨。

如果说,前一年,储户在银行购买定存或大额存单还有2%上下的年利率的话,一年过后,存款利率已经降到了1.6%。

在存款利率下降趋势仍未终结的当下,投资者不得不做出选择,要么接受不断下降的储蓄和存款利率,要么另觅他途。

而普通老百姓最容易接触的“保单”,似乎成为了一种当然的选择。

01

寿险产品“一次性充值”大幅飙升

对于大多数国内保险的购买者而言,阅读所投保的保险企业的定期报告,并不是常见的动作。

没关系,我们来读。

2025年的半年报显示,保险公司的总体经营都在向好,其中投资收益因为国内股票市场的走强而出现大幅增长。

但有一个很有一行很容易被忽略的细节科目——寿险趸交——在2025年半年报里出现很也异常的变化。

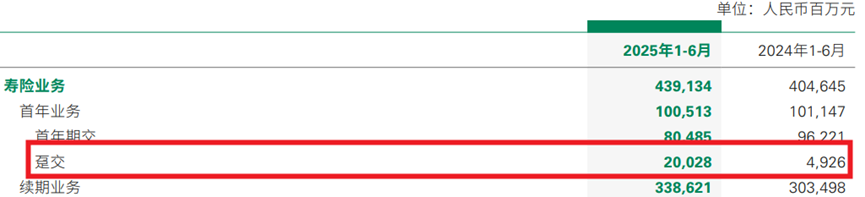

以中国人寿2025年半年报为例,这一数字从去年同期的49.26亿元,猛然跳到200.28亿元,同比大增300%以上。

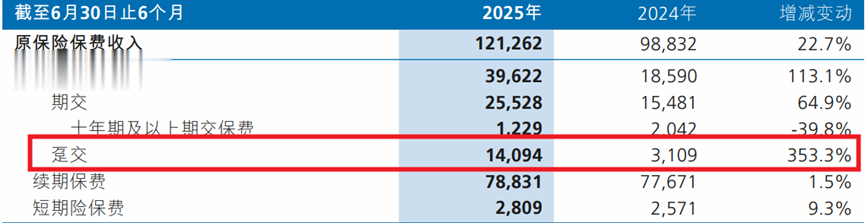

类似的新华保险的半年报也呈现了相似的情况。资事堂注意到,新华保险半年里,2025年上半年的长期险趸交金额达到140.94亿元,相比去年的31.09亿元,同样实现了超过三倍的增长。

趸交(dunjiao),通俗说就是“一次性支付完所有保费”。

投保人为什么选择在2025年上半年,把保费尽量一口气交齐,这是为什么呢?

02

为何频现“一次性充值”?

答案很简单,这是投资者在当下环境里的“主动选择”。

要知道,同样是支付保单的费用,投保人也可以选择期交的形式——也就是分期付款,按年或者按月交付保费——这显然更适合上班族群。

因为,对通常最广大的投保人群而言,让保费的支出和个人的收入匹配上,避免一次性的掏出大额资金来,显然是个更符合逻辑的选择。过去几十年,房贷还款也是类似的情况。

除非——

这样做,有非常大的好处,或者能避免非常大的坏处。

你别说,还真有。

首先,在寿险产品里,缴费模式的差别会直接影响投资结果。

虽然,预定利率一旦写入合同,就会被锁定,不会因为后续市场利率下调而改变。但趸交还是期交,对客户最终拿到的回报率有明显的影响。

真正拉开差距的,是资金到位的时间。

趸交(一次性交齐)意味着,客户投入保单的本金在交齐第一天后全部进入保险账户,立即按照既定利率开始滚动,复利效应从第一刻起全额发挥。

而期交虽然利率条件不变,但本金是逐年进入的,前期投入少、资金迟迟未能完全到位,享受复利的本金被削弱,复利效果自然逊色。

而文章开头提到的,过去几年的利率长期下降趋势更助长了这种回报率的差异。

来一个简单的测算:

林先生选择趸交,首日一次性投入10万元,按3%年利率复利,20年后本息合计约18万元。

王先生选择期交,每年交1万元,连续交20年,同样按3%年利率计算,到期合计约13万元。

利率相同,合同条件相同,但最终差距超过5万元,从到期回首的款额看林先生比王先生多拿了近四成的回报额。

所以,趸缴的客户们的逻辑很简单:在利率下行的背景下,把本金尽早、尽全地投入,把复利的时间价值锁住,尽量保存个人资产的购买力

03

险企的投资难题

大量的保费输入,对于保险公司而言是个“双刃剑”:

一方面,保单售出、业务扩大,是个好事。

另一方面,寿险保单的每一分保费都对应着长期的支出需求,尤其是当投资市场的利率不断下降时,对于保险公司的投资团队而言,可以配平收入和支出需求的时间窗口可能“转瞬即逝”,需要更高超的投资水平。

这几年,保险公司都在做一个事情——加强投资的管理和研究力度。

很多大型保险企业在做两件事:

第一件事,尽早、尽可能的多的把钱投到市场里,投向稳定且长期的资产,锁定部分收益率,为后续的业务开展提供帮助。

第二件事,寻找更多、较高收益又有一定把握的资产。这两年险资业界不断把资金投向股息率高的国有龙头企业,投向黄金类资产,原因也在这里。

同时,保险业界也在非常积极的争取下调保单的回收率。

2025年7月末,保险行业协会在季度专家咨询会上披露:当前普通型人身保险产品的预定利率研究值为1.99%,比之前又降低了14个基点。今年1月和4月,该研究值已经分别下调至2.34%和2.13%。

换句话说,今年以来预定利率已连续三次下调,从去年的2.50%一路降到1.99%,累计降幅超过50个基点。

如此密集、幅度又大的下调,在中国保险市场历史上并不多见。

04

银行成为“幕后推手”

此次寿险“一次性买单”的爆发,与银行默默地推动作用也有关系。几家大型上市险企的半年报里,都能清晰看到这一趋势。

险企财报中“银保渠道”,就是保险公司把产品放进银行网点,由银行代销的数字。

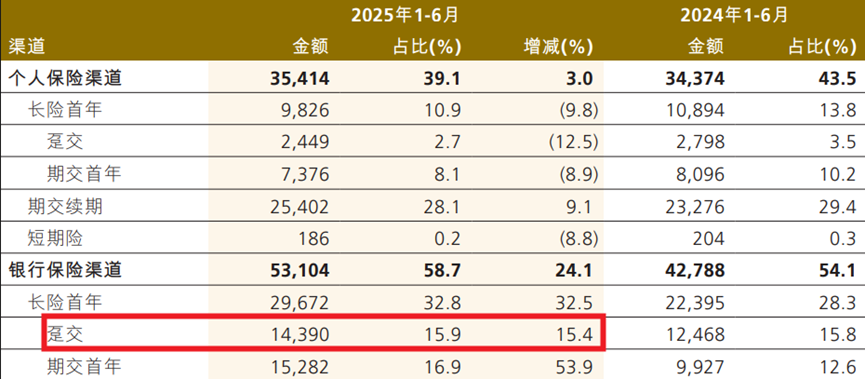

在新华保险的半年报里,银保渠道的总体销售数字上升很快,其中“趸交(一次性买单)”的额度更是同比暴增近四倍。

一定程度上,银行渠道的趸交飙升,已经成为保险企业自身保单趸交飙升的最大驱动力。这或许说明银行渠道的客户得到了比较多的“专业指导”,因而更倾向于用趸交来回避后续的利率下沉挑战。

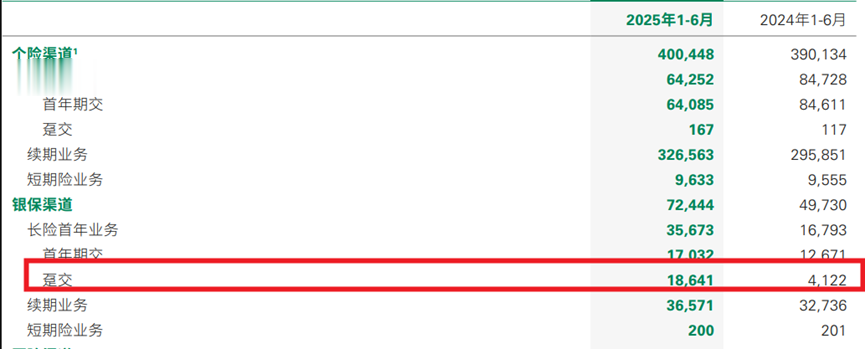

中国人寿同样如此:银保渠道的趸交规模从去年同期的约41亿元,飙升至186亿元,增幅接近四倍。银行网点正在成为客户理财资金迁移的重要入口。

中国人保的数据更具对比性:个险渠道的趸交反而出现下滑,但银保渠道仍保持稳健增长,贡献度继续上升。

可以看出,寿险“一次性买单”的火爆并非单点现象,而是银行在背后系统性推动。当利率不断下行,客户在银行柜台寻找理财替代时,寿险产品就顺势接过了这部分资金。

换句话说,寿险的数据看似来自保险公司,其实背后站着的,是银行理财入口的“迁徙”,而这在储蓄利率持续下降的大趋势中又显得如此正常。

yuhong88

保险说法太多,不能轻易买,最后算下来都比同期存款利率低很多,很多拿回本金都困难。

事实求是不装逼 回复 09-17 13:24

这个保险的年化率很低不到3.7看着18万很多其实远低于以前的利息,按前两年3年期3.8来算十万存二十年本息合计是二十万。何况还有存4.2的这个保险利息不高但是风险太大,二十年说不定本金都拿不到。

山大留学生 回复 09-18 20:38

保险有一个基础利率和浮动利率,基础就是最低保证1-2左右的年化,超出的就是浮动,主要看保险公司经营情况

紫陌红尘看桃花

经济向好,利率却下行!![呲牙笑][呲牙笑]西方资本主义经济规律又被打破了!

A58554876 回复 09-19 08:01

产能过分庞大,物价指数下降通道中,降息很正常啊!基本面确实没问题,只是国家把钱都投到高科技里面去了,普通人感觉就会很差,普通人没办法搞高科技很难从中受益罢了……

紫陌红尘看桃花 回复 A58554876 09-19 10:45

你的意思,搞高科技了,民生就差了,是吗?

用户94xxx42

本人竹鼠还在手里没有卖出去现在又要买长期保单

刹那惊艳 回复 09-19 08:01

哎!巧了不是,我刚从迪拜乞讨回来,正准备去拉脱维亚吃西餐的,咋又出新项目了?[捂脸哭]

谁喷我我喷死你

银行利率再低也存,保险利率再高也不买

你是猎手吗 回复 09-20 09:30

说句不好听的,真靠利息吃饭的人就是到今天,都不可能去存只有1.6的大额存单的,市面上能达到2以上的银行又不是没有50万存款保险,管它银行大小[笑着哭]

用户10xxx21

小编忽悠大家买保险,其实可能更不保险!

未来的我在过去

最后死都拿不到[得瑟]过不了三年通胀就来了[得瑟]

用户10xxx97 回复 09-18 20:23

明白人!

小筑听涛

买保险就是个大坑,还是要谨慎!毕竟普通人挣钱太难了

chengyunhe491

广告!

123

王先生选择期交,每年交1万元,连续交20年,同样按3%年利率计算,到期合计约13万元。本金都交了20万,到期合计才13万[笑着哭]确实没有人会选[笑着哭]

午夜阳光

根本就没必要买

绣美天下

打死不买保险

田塵

万一几十年后保险公司倒闭了还不是一个球样[呲牙笑]你看重人家的利息 人家要你本金[呲牙笑]润出去了

撞头

保险不保险只有天知道

用户14xxx14

若保险公司倒闭跑路了,固定收益还有吗?

用户86xxx59

全拿回家压箱底也不买保险

用户10xxx01

现在还有人谈保险,保险产品是金融产品中最坑人的![必胜]

kissmiss

要买保险了?

打铁的

原来是卖保险的

辘轳卢

姥姥事实存银行[得瑟]去经融赌,有赢就有输

用户85xxx73

竹鼠竹鼠,3元一只,10元3只,多买多优惠[笑着哭][笑着哭][笑着哭]

公子襄 回复 09-17 11:28

兄弟想去阿联酋打工吗?轻松又舒服,收入高的吓人!!或者介绍你几个缅甸老婆。

梧桐雨

你想他的利息 他想你的本金[笑着哭][笑着哭][笑着哭]

快乐老爹

诚信如此不堪,保险更是十足依靠诚信的企业,谁敢踩雷!!!

用户10xxx18

只强调有利息收入,故意忽视了保险是要每年扣保费的,根本就没有宣传的那个利率那么高的收益,投保的兄弟姐妹们,别被忽悠了!!!

胖虎不胖

买黄金性价比最高

用户14xxx14

存钱买寿宝,保险帮养老![笑着哭]

问道雪域空灵

银行都不赚钱,保险那啥赚钱

A58554876 回复 09-19 07:58

保险公司炒股啊,你没看见人家保险公司今年投资股市金额大涨百分之二十六!意不意外,惊不惊喜![笑着哭]

请靠边停车

银行利率下降太快,今年几个朋友到期的定存都切换了增额终身寿险,评论里好多人担心拿不到钱或达不到收益,这个不用担心,保险是比较可靠的,保险法第92条,破产了也没关系。具体回款周期和收益,要自己在合同里确认清楚

二踢脚

买保险还不如买黄金

keenykang

保险公司里面工资最高,人数最多的是精算师。你觉得你能算的过他们?

王禹

每年交1万元,连续交20年,同样按3%年利率计算,到期合计约13万元,?????

它山石

趸

我40米的大刀再颤抖

黄金保值,降息成全了现在畸形的金价

ZGZ

买啥我也不敢买大额保单,是真怕他跑

那一剑的风情

又想骗我买保险[呲牙笑]

陈志刚 回复 09-17 11:19

保险锁定利率,国债也锁定,五年期也锁定啊,保险你想用去取,对不起,本都不保

用户10xxx49

存个100年的

疯狂快递

拿到再说[呲牙笑]

momo

保险广告吗!

汪宏

200多万亿?人均20万元[点赞]

liangshan1364

卖保险的

行云流水

20年,人挂了合同就终止了[汗][汗][汗]

眼睛想旅行

现在,定期存款是最好的投资,只要每家不超50w,至少本金还在

观默/漂泊

你从江南的烟雨里走来 一把红伞骚动满城春色 一头秀发舞动莲花长裙 美了红尘 醉了流年 诚为前世的誓约 注定今生的倾心相遇 双双回眸 四目凝情 即刻在飞雨中激荡成一道闪电 惊艳了江南墨色 青街石台 情缘一瞬 你翩若惊鸿隐于烟雨 我心结情蒂随风寻觅 贪恋了短暂的守候 终究用一生偿还 江南的烟雨朦胧了芳华 用最深情的凝视铸写对你的渴望 用最浓烈的怀想填满念你的词阕 如花的记忆在雨幕里升腾 畅想的一世情长全化成叹息的惊雷 相思的泪滴散入江南的烟雨 染湿了白墙黑瓦 凄戚的笙箫 低回雨巷 哀婉了青街石台 凄迷了江南古道

用户54xxx81

又想骗我钱

天籁

广告做得好。就是不知道有多少人进坑。

开心肖雨

保险是最不保险的,只保保险公司法发大财,投保人就不好说了[呲牙笑],卖保险的吧。

敏♥*^_^*

看了半天就是个推销保险的

用户62xxx32

这18万想拿到手可不容易

从前有座山

然而,需要寿险的人都买不起寿险

ctjty123456

到时候不认高利息!就像过去保值储蓄一样!!!

HTZ

屁话……王先生选择期交,每年交1万元,连续交20年,同样按3%年利率计算,到期合计约13万元。(每年一万,交二十年,到期成13万了,本还亏了[笑着哭][笑着哭][笑着哭]?)

工业超声波清洗设备

本人负存款几十万[笑着哭]

流星

诱骗人买保险

琵琶语

解决不了民生问题一切都是扯谈[无奈吐舌][无奈吐舌]

用户10xxx26

投资寿险和理财产品?你想银行利息到最后连本都拿不回来,银行暗地里长时间割你韭菜。

稻河村夫

无法抗拒的味道

用户18xxx22

骗子!

天火

都不消费,银行也扛不住利息支出了?有一招可以解决,存钱收保管费,并且采用阶梯式收费,存得越多,收费费率越高。看你们敢不花钱不?[笑着哭]

兔子快跑

作者就是保险公司找的枪手

肚_肚

大额存款必须给负利息