一、公募基金行业整体规模发展情况

公募基金作为中国资本市场重要的机构投资者和居民财富管理的核心工具,历经二十余年发展已形成规模庞大、产品丰富的市场格局。

截至2025年7月底,我国境内公募基金资产净值合计达到35.08万亿元,首次突破35万亿元大关,10余年规模累计增长接近10倍。

下表展示了近10年来公募基金行业总规模的变化以及关键驱动因素:

二、国内公募基金管理公司的数量与分类

截至2025年7月底,我国公募基金行业已形成164家管理人的格局,其中公募基金管理公司149家,取得公募资格的资产管理机构15家。

主要集中于上海、深圳、北京等地,如富国基金(上海)、南方基金(深圳)、华夏基金(北京)、易方达基金(广州)等。

主要分类如下:

•内资公司(约86家):包括易方达、华夏、广发、嘉实、南方、富国等老牌机构,以及汇添富、招商基金等近年崛起的头部公司,以全品类布局或特色赛道(如科技、消费)为核心竞争力。

•中外合资公司(约38家):借助外方股东的投研经验,结合中方股东的渠道优势发展:例如景顺长城基金(外方景顺集团)、交银施罗德基金(外方施罗德投资)、汇丰晋信基金(外方汇丰控股)等,在跨境产品、ESG投资等领域优势显著。

•外商独资公司(约9家):据监管披露,已有贝莱德基金、富达基金、先锋领航基金、摩根资产管理(原上投摩根)、宏利基金、路博迈基金、安联基金、施罗德基金、高盛高华基金等9家机构完成外商独资转型。

•券商子公司(约10家):由证券公司设立的资管子公司,需单独取得公募业务资格,如东方红资管(东方证券子公司)、中泰资管(中泰证券子公司)等,以权益投资、长期价值理念为特色,服务高净值客户及机构资金为主。

•个人系公募(约15家):由资深基金经理、投研负责人等专业人士发起设立,如睿远基金(陈光明团队)、泉果基金(王国斌团队)等,因核心投研人员绑定深度高,长期业绩稳定性强,备受市场关注,规模合计超8500亿元。

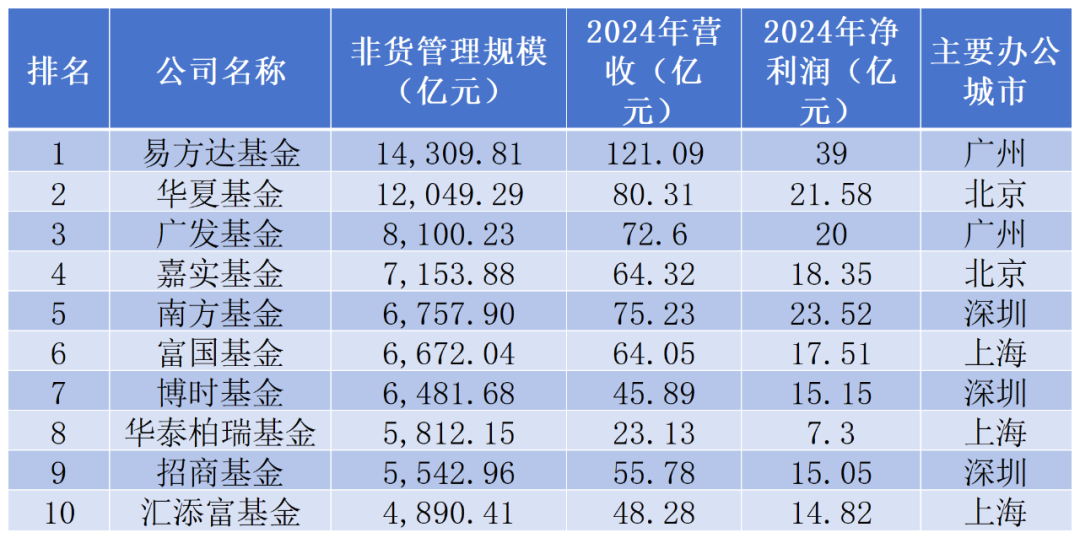

三、前十大公募基金公司的业绩与规模情况

根据2025年初披露的2024年度公募基金公司经营数据,整理出非货币基金管理规模排名前十的公司信息如下(统计截至2024年底):

整个行业呈现出头部集中、马太效应显著、ETF驱动增长的鲜明特征。主要特点如下:

•头部效应显著:行业“强者恒强”的格局持续,头部公司在品牌、渠道、投研和产品创新上优势明显。易方达、华夏、广发稳居前三。

•费率改革影响:2024年公募基金降费已成常态,这对基金公司的管理费收入产生了直接冲击,甚至出现了管理规模增长但管理费收入下降的情况。

•产品结构变化:指数型基金(特别是ETF)和债券型基金成为规模增长的主要动力,而主动权益类基金面临一定压力。例如,华夏基金和华泰柏瑞基金的ETF业务就带来了显著规模增量。

•盈利能力分化:尽管部分公司营收增长承压,但通过成本控制和效率提升(降本增效),不少公司依然实现了利润增长,例如易方达基金在营收微降的情况下净利润实现了显著提升。

四、五家大型公募基金公司的发展情况分析

以下选取了易方达基金、华夏基金、广发基金、华泰柏瑞基金和东方红资管这五家大型公募基金,从管理规模、核心产品线、业绩表现及战略特色等方面对其发展情况进行简要分析。

1.易方达基金:

作为行业绝对龙头,易方达基金截至2025年6月底资产管理规模突破3.6万亿元,其中非货币基金管理规模1.40万亿元稳居行业第一,占公募非货总规模的7.28%。

公司构建了覆盖主动权益、被动指数、固定收益、跨境投资的全品类产品线,尤其在指数投资领域形成显著优势——管理167只被动型股票和商品指数产品,总规模超7100亿元,旗下50只股票型ETF实行0.15%的低费率策略,数量居市场首位。

业绩层面,易方达展现出“全球配置+核心资产”的双重优势。其纳斯达克100ETF年内涨幅达14%(含汇率收益),吸引资金净流入超12亿元;易方达消费行业股票基金上半年涨幅12.5%,年化收益25%,跑赢消费指数5个百分点。这种“主动+被动”双轮驱动模式,使其在机构与个人投资者中均保持强大吸引力。

2.华夏基金:

华夏基金以20648.3亿元的公募管理规模紧随易方达之后,核心竞争力体现在ETF领域的绝对领先——截至2025年6月末ETF规模达7947.87亿元,较去年末增长20.7%,继续坐稳“ETF一哥”宝座。

其中华夏国证半导体芯片ETF表现抢眼,年内涨幅37.4%,规模突破254亿元,完美捕捉科技板块行情。

公司同时布局利率债等防御性品种,国泰上证5年期国债ETF上半年涨幅0.21%,成为机构对冲股市波动的核心工具,规模增幅超450%。

2025年上半年华夏基金实现净利润11.23亿元,同比增长5.7%,在规模扩张的同时保持了盈利稳定性,其“权益ETF进攻+利率债ETF防守”的产品矩阵极具市场辨识度。

3.广发基金:

广发基金以1.45万亿元管理规模位列行业第三名,其核心优势在于科技主题的主动管理能力。

代表作广发科技创新混合A年内收益率达67.7%,大幅跑赢33.88%的业绩比较基准,展现出对AI、半导体等领域的精准把握。

在指数产品端,广发国证信息技术创新ETF一季度涨幅3.86%,深度布局信创赛道,受益于国产替代的政策红利。

公司产品策略呈现“主题聚焦+风格清晰”特征,既通过主动权益产品挖掘成长股超额收益,又借助行业ETF满足工具化配置需求。

尽管规模不及头部两家,但在科技细分领域的业绩爆发力使其形成差异化竞争力。

4.华泰柏瑞基金:

华泰柏瑞基金凭借沪深300ETF的爆款效应跻身行业前列,该产品截至2025年二季度末规模达3747.04亿元,是目前最大的权益类基金,单只产品二季度盈利113.77亿元。

这只宽基ETF受到“国家队”持续增持,成为机构资金配置A股核心资产的主要工具,凸显其在大盘指数领域的护城河优势。

公司策略呈现“以点带面”特点,通过打造旗舰级宽基ETF建立市场影响力,再逐步拓展SmartBeta等细分领域。

尽管产品线宽度不及头部公司,但凭借单只产品的规模效应和流动性优势,在指数投资市场占据重要地位。

5.东方红资管:

作为券商资管转型公募的标杆(母公司是东方证券),东方红资管以1585.59亿元公募规模位居券商资管首位,其中权益类产品规模约880亿元,占比超55%,凸显“权益为本”的战略特色。

公司长期业绩尤为亮眼,近10年股票投资主动管理收益率达165.10%,排名行业第一;东方红新动力混合过去十年在同类基金中排名前6%,并获得银河证券三年期、五年期五星评级。

2025年东方红创新推出浮动费率基金,管理费与持有期及收益挂钩,持有满一年后根据超额收益分档收取0.6%-1.5%的年费,将投资者利益与管理人利益深度绑定。这种“长期投资+费率创新”的模式,使其在追求短期收益的市场环境中保持了独特的价值定位。

6.五家公司对比

五家公司呈现出鲜明的差异化发展路径:易方达追求全品类均衡布局,华夏聚焦ETF工具化赛道,广发深耕科技主题主动管理,华泰柏瑞依靠旗舰产品杠杆效应,东方红则坚持长期价值投资理念。

从规模增长动力看,被动型产品(尤其是ETF)逐步成为共同发力点,华夏、华泰柏瑞的规模扩张均受益于此;而主动管理能力仍是超额收益的核心来源,广发、东方红在各自领域建立了业绩口碑。

在资产荒背景下,头部公司凭借品牌、规模和投研优势进一步巩固地位,行业集中度持续提升的同时,特色化发展成为中小规模公司的突围关键。

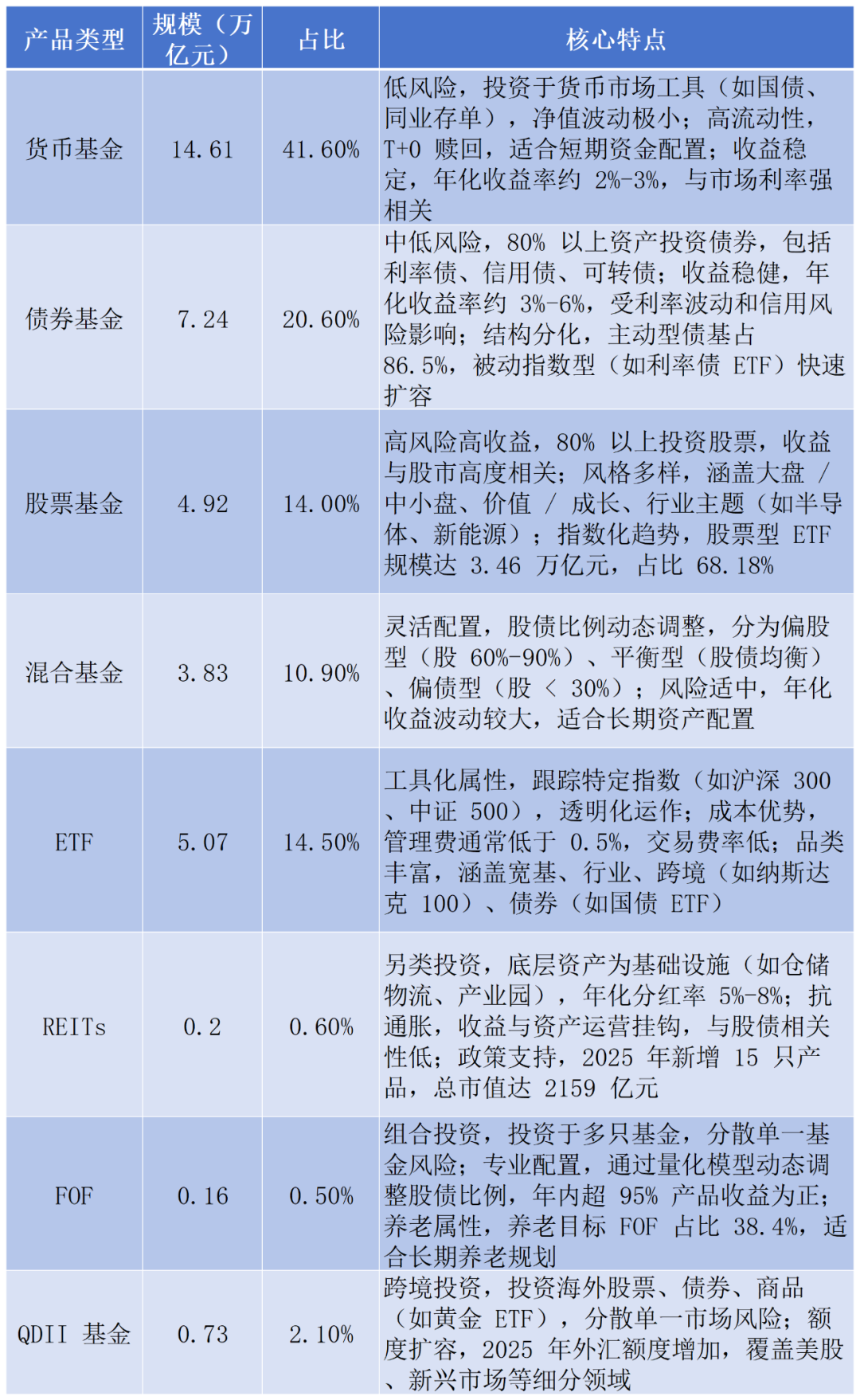

五、主要公募基金产品类型与核心数据

下表是主要公募基金产品类型及核心数据(截至2025年7月):

公募基金产品类型主要呈现以下特点:

1.货币基金主导地位稳固:

作为“压舱石”,货币基金规模占比超四成,仍是居民短期理财的首选。但随着利率下行,部分资金流向短债基金(如同业存单指数基金)。

2.债券基金结构性增长:

主动型债基凭借信用挖掘能力占据主导,而被动指数型债基(如利率债ETF)因低费率、高流动性成为机构配置工具,规模年内增长超450%。

3.权益投资指数化加速:

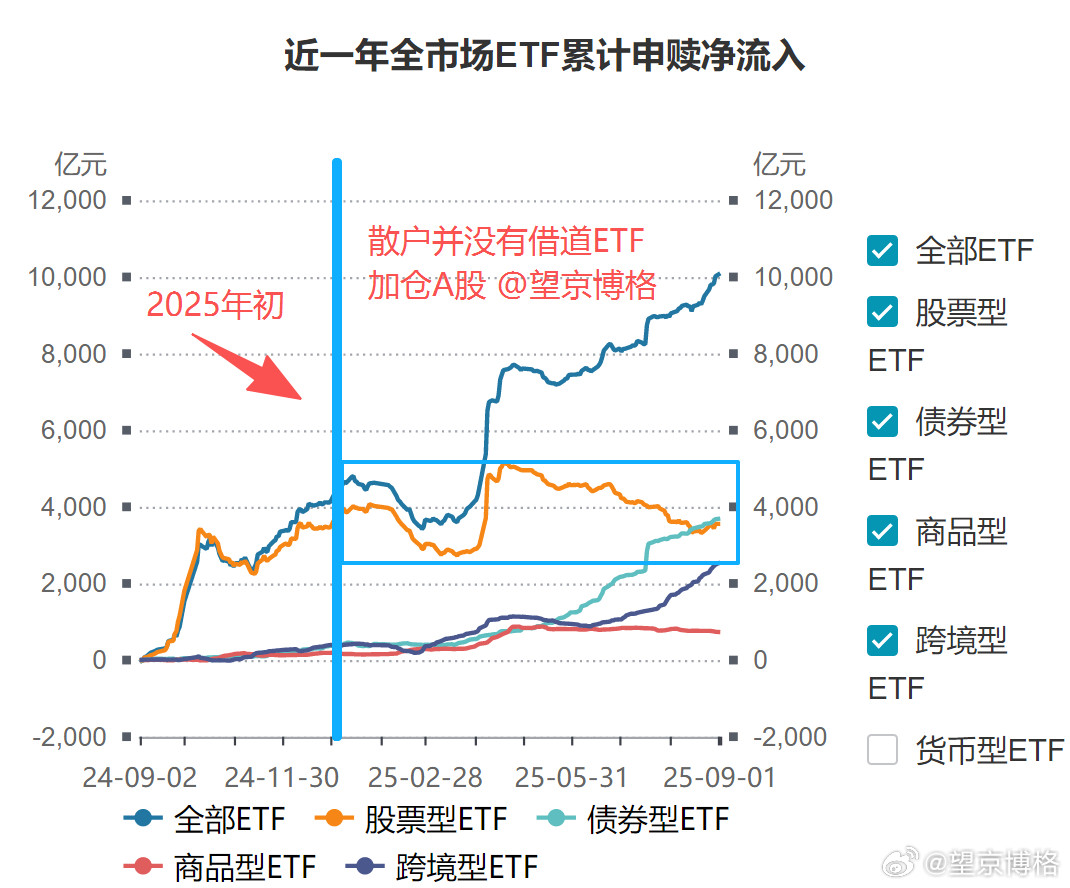

股票型ETF规模突破3.46万亿元,其中沪深300ETF单只规模近1.17万亿元,反映投资者对低成本、高透明度工具的偏好。同时,行业主题ETF(如半导体、机器人)成为热点。

4.创新品类快速崛起

REITs:从基础设施向消费、清洁能源扩展,2025年预计总规模达2500亿元,成为资产配置新选项。

FOF:年内业绩创五年最佳,超九成产品收益为正,规模环比增长9.45%,显示资产配置价值被认可。

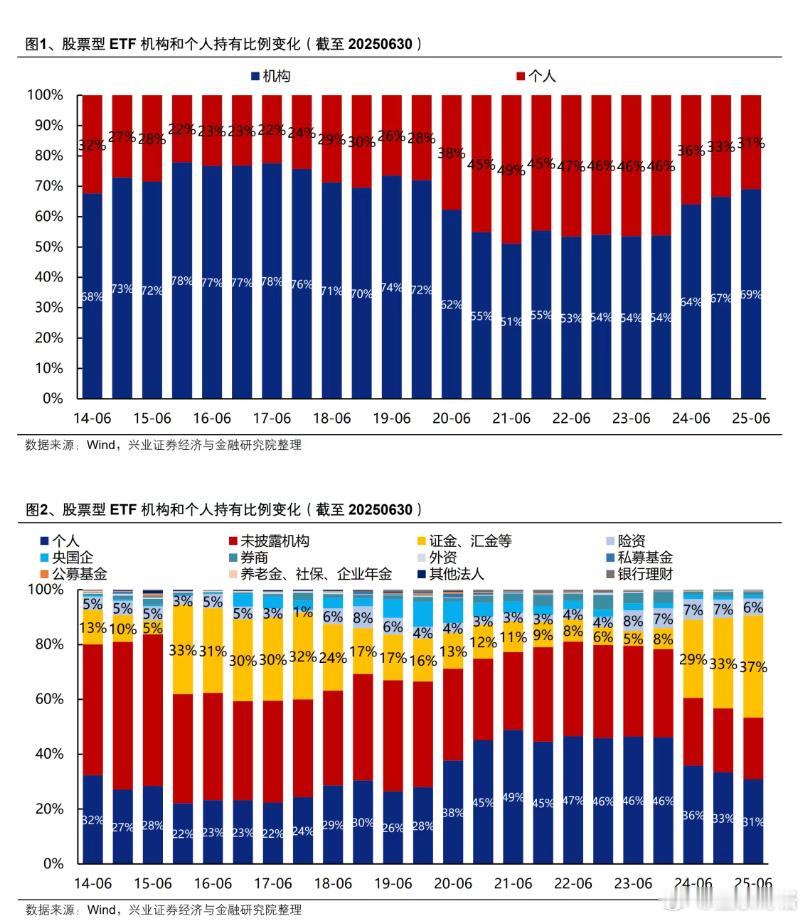

5.投资者结构机构化

机构投资者占比升至48.5%,尤其债券基金机构持有率达82.5%,反映专业资金对稳健资产的需求。个人投资者则通过ETF和混合基金参与权益市场。

六、不同风险偏好的公募基金产品示例

1.低风险偏好:

货币基金、短债基金(如同业存单指数基金)适合短期资金存放,年化收益约1%-3%。示例如下:

•天弘余额宝货币基金(000198):国内规模最大货币基金,投向低风险货币工具,2025年8月底的7日年化1.2%-1.5%,支持T+0赎回,适合日常及应急资金。

•南方中证同业存单AAA指数7天持有期基金(014430):跟踪同业存单指数,年化收益0.84%,7天持有期,风险流动性近货币基金,年内规模稳中有升,为机构现金替代工具。

•工银瑞信添益快线货币基金(000848):银行系货币基金,2025年8月底的7日年化1.05%-1.07%,支持1万元快速赎回,适配银行客户短期闲置资金。

2.中长期稳健增值:

债券基金(尤其是利率债ETF)和REITs可提供3%-8%的年化收益,抗通胀属性突出。示例如下:

•国泰上证5年期国债ETF(511010):利率债ETF标杆,跟踪5年期国债指数,上半年涨0.21%,规模增450%+,为机构对冲股市波动工具。

•红土创新盐田港仓储物流REIT(180301):首只仓储物流REIT,底层资产出租率95%+,年化分红6.8%,最新规模约20.9亿元(2024年底数据),适合抗通胀配置。

•富国信用债债券基金(000191):主动型债基,投中高评级信用债,上半年涨3.8%(年化7.6%),跑赢同类平均。

3.高风险高收益:

股票基金和行业ETF适合长期持有,建议通过定投平滑波动,重点关注科技、消费等结构性机会。示例如下:

•富国新兴产业股票A(001048):科技主题基金,投AI、半导体,年内涨38%,晨星大盘成长分类前1%。

•华夏国证半导体芯片ETF(159995):跟踪半导体指数,截至8月年内涨24.4%,规模突破254亿元,捕捉科技板块机会。

•易方达消费行业股票基金(110022):投消费龙头,截至8月年内收益率0.86%,近3个月收益2.93%。

4.全球化配置:

QDII基金和跨境ETF可分散单一市场风险,配置比例建议不超过总资产的20%。示例如下:

•易方达纳斯达克100ETF(159696):跟踪纳指100,年内涨14%(含汇率收益),资金净流入12亿+,分散A股风险。

•嘉实恒生科技ETF(513180):跟踪恒生科技指数,上半年涨18.7%,受益南向资金流入与港股流动性改善。

•华夏全球科技先锋混合基金(006257):全球科技配置,截至7月定投收益率15%+,跨市场分散风险。

七、国内公募基金行业发展趋势

根据当前(2025年)的政策导向和市场动态,中国公募基金行业正经历一场深刻的变革,其发展趋势主要体现在以下几个方面:

1.从“规模为王”到“投资者利益为本”:核心理念重塑

这是当前最核心的转变。2025年5月发布的《推动公募基金高质量发展行动方案》标志着行业进入以投资者利益为中心的新阶段。

浮动管理费模式推广:针对新设立的主动权益类基金,大力推行与业绩表现挂钩的浮动管理费。基金业绩跑赢业绩比较基准,管理费可上浮;反之则下浮,甚至可能低于基准费率。这直接将基金管理人的收入与投资者回报深度绑定,打破“旱涝保收”的固有模式。

强化长周期考核:要求基金公司建立以长周期投资收益为核心的考核体系。对基金经理的考核,三年以上中长期收益的权重不低于80%。这旨在引导基金经理着眼长远,践行长期投资、价值投资,减少短期排名压力和追涨杀跌行为。

考核指标转变:全面降低基金公司规模排名、收入利润等指标的考核权重,将“基金投资收益”(包括产品净值增长和投资者实际盈亏)作为核心考核依据,促使行业从“重规模”向“重回报”转变。

2.投研能力建设成为核心竞争力

在新的考核和收费机制下,投研能力是基金公司生存和发展的根本。

“平台式、一体化、多策略”投研体系:行业正从依赖“明星基金经理”的个人英雄模式,转向构建团队化、平台化的投研体系。支持基金经理团队制管理模式,整合内外部研究资源,提升研究的广度和深度。

科技赋能(AI与量化交易):人工智能、大数据等技术在投研中的应用将更加深入。AI被用于海量信息处理、风险预警、量化模型构建和交易执行,以提升投研效率和决策的科学性。量化投资、指数增强等策略将更受重视。

人才梯队建设:基金公司将更加注重投研人才的梯度培养和长期激励,以稳定核心团队,保障投研能力的可持续性。

3.产品创新与结构优化

权益类基金发展受重点支持:监管层明确支持权益类基金(尤其是主动管理权益基金)的创新发展,优化注册安排,旨在壮大权益基金规模,为资本市场提供更稳定的“长钱”支持。

被动投资(指数基金/ETF)持续扩张:ETF因其透明、低成本、高效率的特点,已成为资金流入的重要方向。宽基ETF、行业主题ETF、SmartBetaETF等将持续丰富和扩容,满足投资者多元化、精细化的配置需求。

特色化与差异化发展:头部公司凭借综合能力寻求全方位发展,而中小基金公司则需通过深耕特定赛道(如科技、新能源、养老、跨境等)、发展“固收+”或量化策略等实现差异化竞争,避免同质化。

4.提升投资者服务能力与体验

从“卖方销售”向“买方投顾”转型:基金销售机构将被要求建立更科学的评价机制,纳入投资者盈亏、持有期限、定投规模等指标。这将推动销售机构从单纯追求销售规模,转向关注客户长期投资体验和实际收益,提供更专业的陪伴式服务。

强化投资者教育:帮助投资者理解产品风险收益特征,树立长期投资、理性投资的理念,减少“追涨杀跌”的非理性行为,提升“拿得住”的能力。

发展基金投顾业务:专业的投资顾问服务将得到规范和发展,为投资者提供个性化的资产配置方案。

5.强化合规风控与公司治理

夯实合规底线:完善流动性风险防控机制,强化长期投资行为引导,持续提升行业合规水平。对严重违规机构将依法出清。

优化公司治理:完善基金公司内部决策机制,加强股权及高管准入管理,防范利益冲突,确保公司稳定运营。

基金经理跟投与激励约束:建立健全与基金投资收益挂钩的薪酬管理机制,并强化基金经理的强制跟投比例与锁定期要求,实现利益深度绑定。

2025年的公募基金行业正站在转型的“拐点”。在监管政策的强力引导下,行业正从过去依赖规模扩张的粗放式发展,转向以投资者利益为核心、以卓越投研能力为基石、以长期业绩为导向的高质量发展新阶段。

这一过程将重塑行业生态,淘汰落后机构,促使基金公司、销售机构和投资者形成更健康、更可持续的良性循环。