2025年8月龙头房企销售数据快报

数据图表 文字解读

【分类】行业-房地产

解读(分阶段):

**第一阶段(TOP10房企销售表现):**

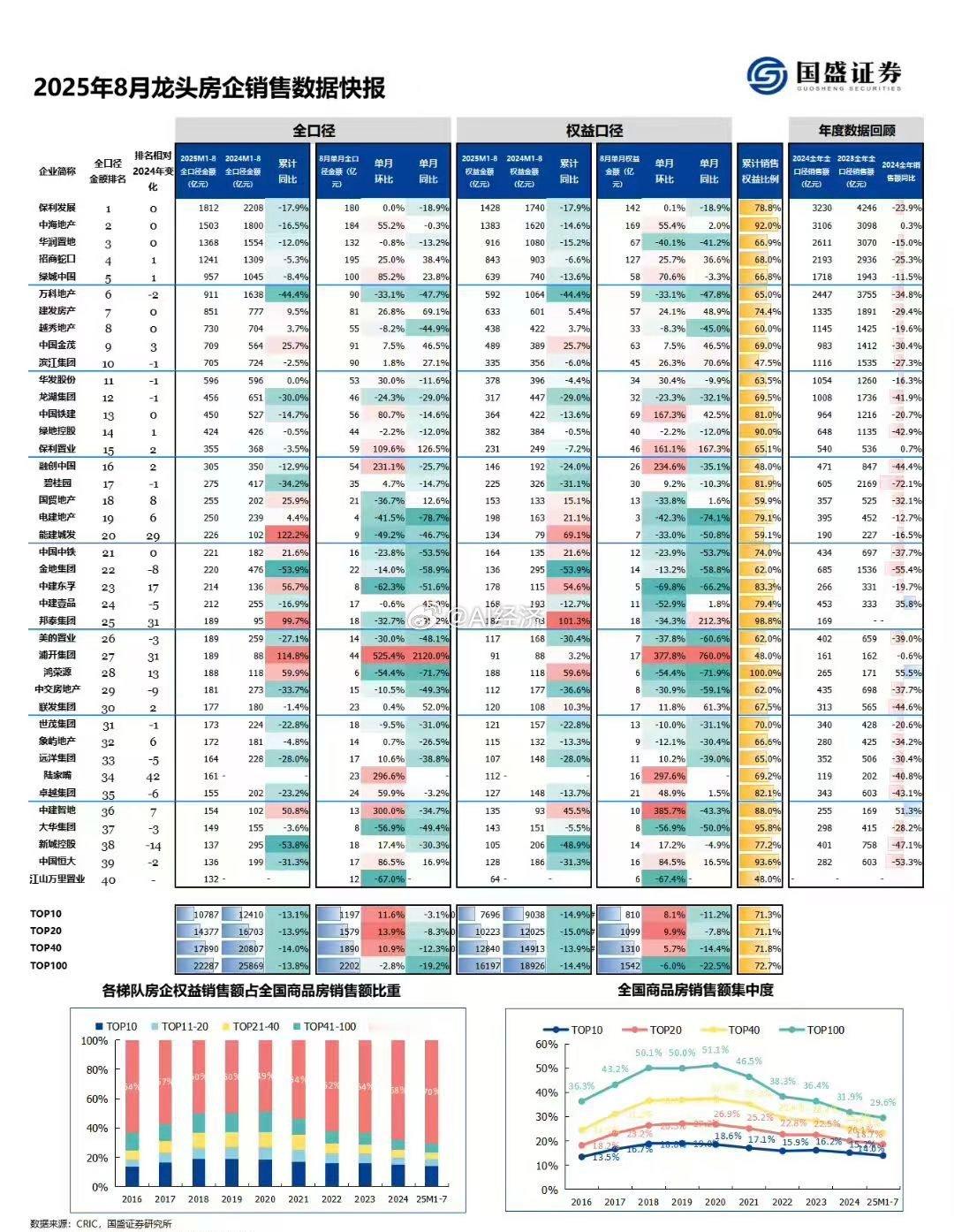

- 全口径销售额:19787亿元,同比下降13.1%

- 权益口径销售额:7696亿元,同比下降14.6%

- 极值标注:万科地产表现最为突出,权益口径销售1054亿元,同比下降44.4%

**第二阶段(不同梯队房企分化):**

- TOP20房企:全口径14577亿元,同比下降13.5%

- TOP40房企:17808亿元,同比下降14.5%

- TOP100房企:22287亿元,同比下降13.8%

各梯队均呈现双位数下降趋势

**第三阶段(市场集中度变化2016-2024):**

- TOP10集中度:从2016年的约14%提升至2024年的约21%

- TOP20集中度:从约25%提升至约29%

- 显示龙头房企市场份额持续提升

**第四阶段(各年度集中度趋势):**

- 2020-2021年为集中度提升高峰期

- 2022年后集中度增长趋缓

- 2024年各梯队集中度基本稳定

分析和预测:

1. **行业整体下行**:各梯队房企销售额普遍下降13-15%,反映房地产市场持续调整压力

2. **结构性分化加剧**:头部房企相对表现更佳,市场向优质企业集中的趋势明显

3. **政策影响显著**:销售下滑可能与房地产调控政策、市场预期变化等因素相关

4. **集中度稳定化**:经过多年整合,行业集中度提升空间有限,进入相对稳定期

5. **预测展望**:

- 短期内销售压力仍将持续

- 优质房企有望获得更大市场份额

- 行业可能进入存量竞争时代

6. **风险提示**:

- 需关注房企资金链压力

- 市场分化可能进一步加剧

- 政策调整对行业影响需密切关注

7. **投资建议**:重点关注财务稳健、产品力强的头部房企,规避高杠杆、区域集中度高的企业

这份数据反映了房地产行业正处于深度调整期,马太效应凸显,未来行业格局将更加稳定和集中。