最近市场情绪高涨,身边“后悔没定投”的声音更响了:有人看着别人前两年定投的收益跟着行情反弹,自己却因去年不敢入场踏空;有人懊恼2021年高点后没靠定投摊薄成本,如今只能看着别人回本盈利。大家终于发现,那些在震荡期悄悄攒下的“筹码”,恰恰在市场回暖时成了最踏实的收益。今天我们就用数据说话,聊聊定投的价值。

一个关于定投的故事

1997年6月,一位投资者每月定投1000美元买入邓普顿泰国基金,随后亚洲金融风暴袭来,15个月后基金净值从10美元跌至2.22美元,跌幅近80%。两年后,基金净值仅仅回升至6.13美元,但得益于定投,他不仅没亏,还赚了41%。那些在低谷攒下的低价份额,成了后续反弹的关键。

这不是个例。假设有人从2015年6月A股上证指数5178点高点开始,入场定投偏股基金指数,熬过几年震荡,六年后,市场再度回暖,最终收益率可达72%,跑赢同期上证综指102个百分点。

坚持定投的人,今天收获了什么

我们以沪深300、中证800、中证1000、恒生指数、创业板指、偏股基金六大指数为样本,按“每月20日定投1000元”的规则回测,看看那些在市场震荡期坚持定投的人,到底会收获什么。

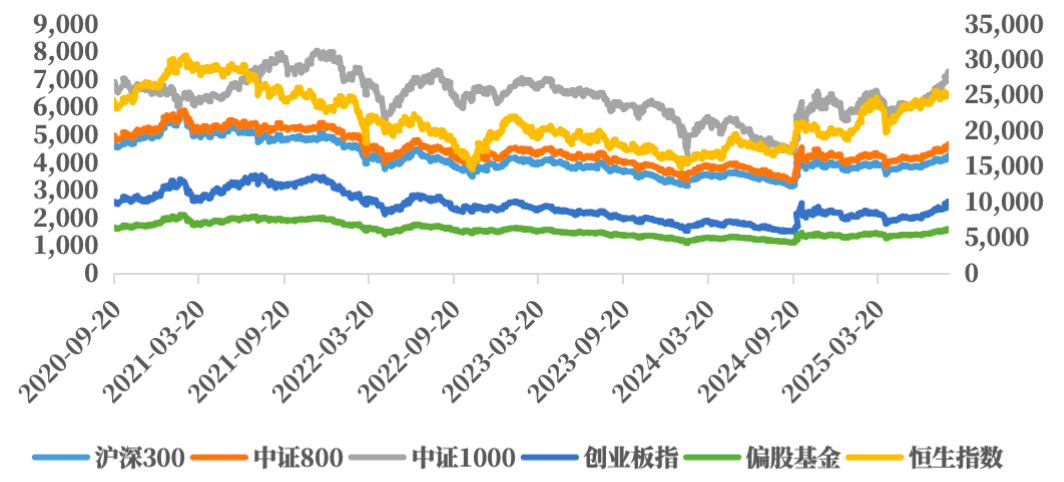

各主要指数近五年走势

iFinD,截至2025/8/20。该图表展示了沪深300、中证800、中证1000、创业板指、偏股基金和恒生指数近五年的每日收盘价格走势。

在2021年市场高位时开始定投

如果把定投起点放在近五年的高点2021年初,这是很多人后悔的场景,但数据告诉我们,定投有能力把高点入市变成回暖盈利。

iFinD。模拟计算方式:自每个指数的近五年高点开始(约为2021年年初)每月20日定投1,000元。截至2025-08-20。收益率=(最新资产-总投入)/总投入。不考虑交易费用。此测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。

截至2025年8月20日,2021年高点入场的单笔投资,至今还有不少在亏损(沪深300收益率-14.69%、创业板指收益率-20.01%);而定投均实现了正收益,如果定投的标的是创业板指、恒生指数,那么收益率都在20%以上。市场没有永远的低谷,定投的“容错性”,就是让投资者在高点入场也能等到盈利。

定投一年

继续看各年度的测算,许多投资者会把一年当作投资的第一个重要节点。假使从去年9月开始定投至今,这一年里市场经历了从底部反弹的行情,定投和单笔投资都取得了正收益。

iFinD。模拟计算方式:自2022-09-20开始,每月20日定投1,000元。截至2025-08-20,累计投资36次。收益率=(最新资产-总投入)/总投入。不考虑交易费用。此测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。

从数据来看,在过去一年的反弹行情中,一次性投资的收益率(33%-69%)普遍高于定投(10%-24%)。毕竟去年9月是低位,一次性布局能“吃满”反弹。但现实是,去年市场冷清时,没几个人敢“梭哈”;而定投不用纠结要不要抄底,每月自动扣款,反而稳稳跟上了这波回暖。

定投三年

把时间拉长到三年,更能看清定投的价值。假使从2022年9月开始定投,这段时间市场经历了不小的波动,既有下跌调整,也有反弹回升。

iFinD。模拟计算方式:自2022-09-20开始,每月20日定投1,000元。截至2025-08-20,累计投资36次。收益率=(最新资产-总投入)/总投入。不考虑交易费用。此测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。

在这三年里,除恒生指数外,定投收益率均显著跑赢了一次性投资。2022年9月后市场又经历了漫长的下跌,单笔投资者,后续扛了很久的下跌压力;而定投则在2023年及2024年的低位不断买入,积攒了不少份额。以创业板指为例,模拟测算中,定投36期,总收益率26.86%,累计收益近万元;而一次性投资的收益率仅为10.17%。再看偏股基金指数,定投取得了16%的正回报,而一次性投资收益率仅为1.64%。可见,两种投资方式在收益表现上存在一定差异。

定投五年

最后看五年期——经历过牛市、熊市、震荡市的轮回,定投的“长期优势”更明显。

iFinD。模拟计算方式:自2020-09-20开始,每月20日定投1,000元。截至2025-08-20,累计投资60次。收益率=(最新资产-总投入)/总投入。不考虑交易费用。此测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。

进一步拆解近五年的投资数据,定投均取得正收益,且收益率均高于一次性投资。以总投入6万元为统一前提,若对沪深300定投60期,最终资产为62516.13元,累计收益2516.13元,总收益率4.19%,而单笔投资最终资产仅54101.53元,收益率-9.83%。再看中证1000,一笔投资最终资产63252.87元,累计收益3252.87元,定投最终资产69402.10元,总收益率15.67%。长期投资中,市场波动是常态,而定投通过持续的“低买高买”取得平衡。

哪里是定投的“舒适区”

从近一年、三年、2021年高点至今及五年的回测数据来看,坚持定投的投资者无疑收获了更强的容错价值。近五年来看,时间周期越长,定投相对一次性投资的优势越显著。近三年中,除恒生指数外,其余主要指数定投收益率均跑赢一次性投资,创业板指、偏股基金等指数的收益差距尤为突出,显示出定投在波动市场中摊薄成本、积累份额的能力。更值得一提的是,即使在2021年市场高点入场,定投依然实现了所有模拟测算指数正收益,而一次性投资多数仍处于亏损状态,进一步证明定投是能够穿越牛熊、平滑市场波动的长期策略。

定投的意义不是硬抗熊市,而是在市场冷清时攒够筹码,等行情来临时自然收获。熊市中,一次性投资容易买在山腰,承受巨大心理压力;而定投在市场下跌时,能用相同金额买到更多份额,有效拉低平均成本。那些在2022年、2023年“越跌越买”的份额,如今都成了市场回暖时的收益来源。

“现在入场会不会追高?”“要不要等回调再买?”市场回暖时,这些问题又开始困扰投资者。但定投最妙的地方,就是不用猜顶猜底。华尔街有句名言:“精准踩点入市比空中接飞刀还难”,而定投用分批投入化解了择时难题。哪怕现在市场已有起色,每月小额定投,也能避免一次性追高的风险,逐步为下一轮周期布局。格雷厄姆曾说:“投资者不必等待熊市来临才低价买入,可能更好的办法是只要有资金就买那些合适的股票,除非市场价格已经过度高估。”

结语

定投虽好,但它仍有属于它的能力边界:

1、并非稳赚不赔:定投有市场风险,仍有可能短期亏损;与恰好买在绝对低点相比,定投的收益率不会是最高的。

2、需要长期坚持:有人看到现在赚钱就想停,却忘了定投的核心是长期攒份额,中途退出会错过后续收益;

3、标的选择很重要:定投≠随便买基金,不是所有基金都适合定投,长期业绩稳定的指数或主动基金,才能在回暖时更给力。

当市场跌得心慌时,想想定投正在攒下的低价筹码;当纠结该不该入场时,记住定投是“用时间换空间”的智慧。无论是2021年相对高点,还是近几年的震荡期,那些坚持定投的投资者,可能最终都跑赢了“等待完美时机”的观望者。

文:锦达、张元(实习)