v+早报:

-------------

(一、前言)

A、昨天的走势基本是周一的延续,虽然指数上涨、但个股3196只普跌;科创50指数+1.91%,但收盘时50只股票、其中42只下跌。昨天的背离现象,得到了市场的关注和讨论。

周一个股普涨、周二指数权重涨,资金出于避险考虑、分别抱团在熟悉的板块。比如保守的去了银行等金融、拉高了上证;成长的去了PCB、CPO等,拉高创业等。

B、市场的走势背离,本质上还是对临近前高3674的担心,突破前高3647是大概率的事情,但对再往上比如突破3700,资金态度明显分化,从期权和基金申赎等日度高频数据、发现机构更倾向于保守。

C、新闻层面:关税有所反复,白宫公布Trump行程,9.3会见波兰领导、证伪过来的传言;消费贷贴息、而不是整体降LPR,证明银行净息差压力在极值,市场不太看好贴息的乘数效应;昨晚BLE发布7月CPI较为温和,贝森特提九月50bp降息。

D、消息层面:寒武纪的拉涨停最为关注,虽然市场认为是GPU载板的小作文,但午盘后的拉升和BBG对于H20劝退的新闻、时间关联度较高,从资金席位来看,量化占了一半,或是语料+买盘,触发量化导致。另外,近期电池上下游,反内卷的行业自律会议较多,昨天是电池隔膜,网传磷酸铁锂也要开。

-------------

(二、量价关系)

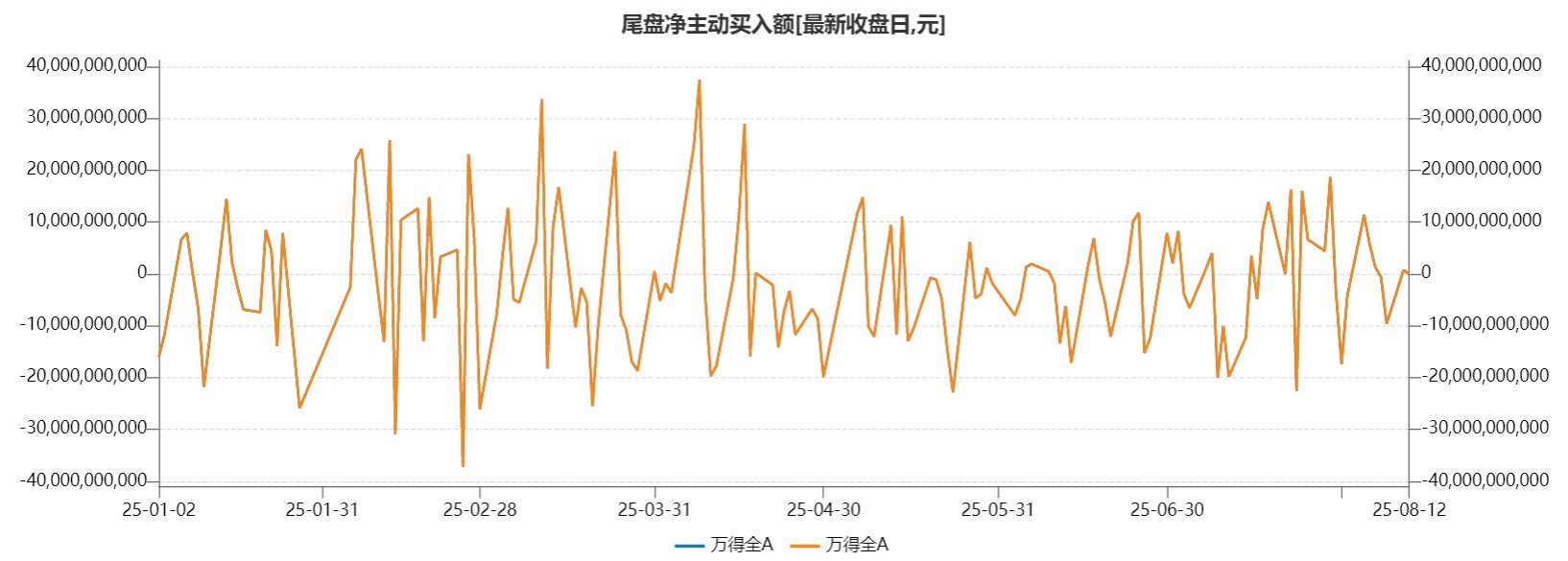

A、大盘:万得全A昨日涨幅+0.34%,成交额站上1.9万亿,换手率为2.14%,仍在活跃门槛边上 图12,RSI-14升至75,尾盘无抢筹现象 图13。

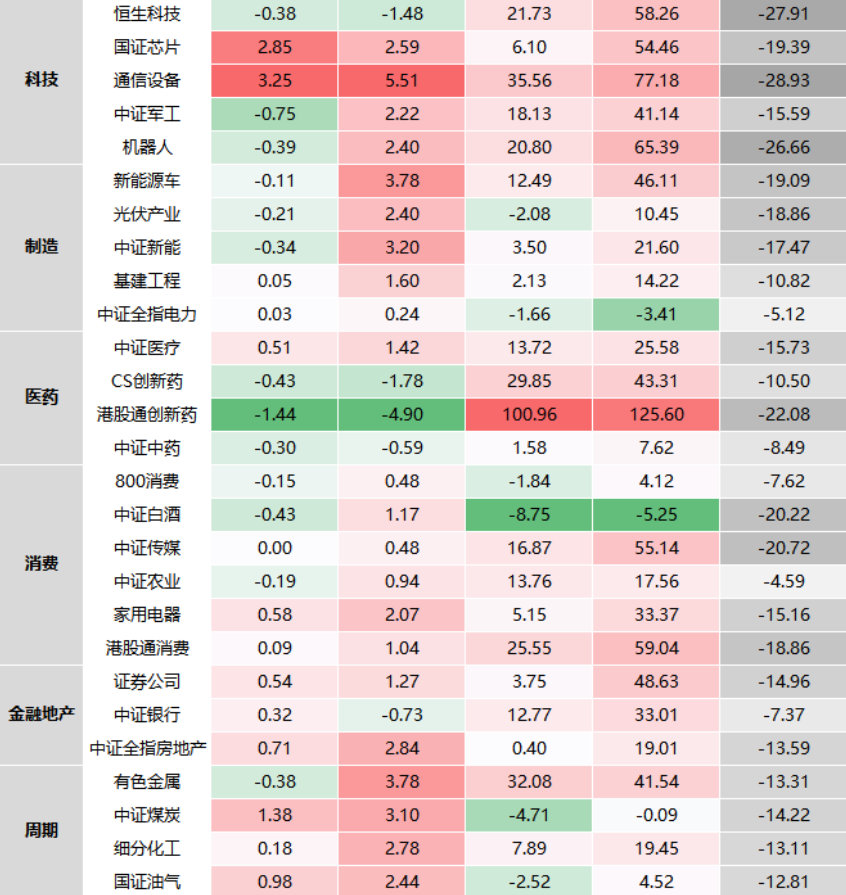

B、行业:昨天科技涨幅最为明显 图15,从尾盘资金流入来看 图11,券商的尾盘买入较多,其次是计算机;半导体尾盘买入趋缓。机器人和军工均为净卖出持续。

-------------

(三、资金流跟踪)

A、短线:连扳数昨天维持在14家,二进三晋级率升至40% ,昨天情绪有所回升,目前仍是新藏题材为主。由于对上一轮焦炭的记忆、导致资金快速结账锂矿、持续时间仅一天、有点意外、也反应出资金的谨慎。

B、融资:

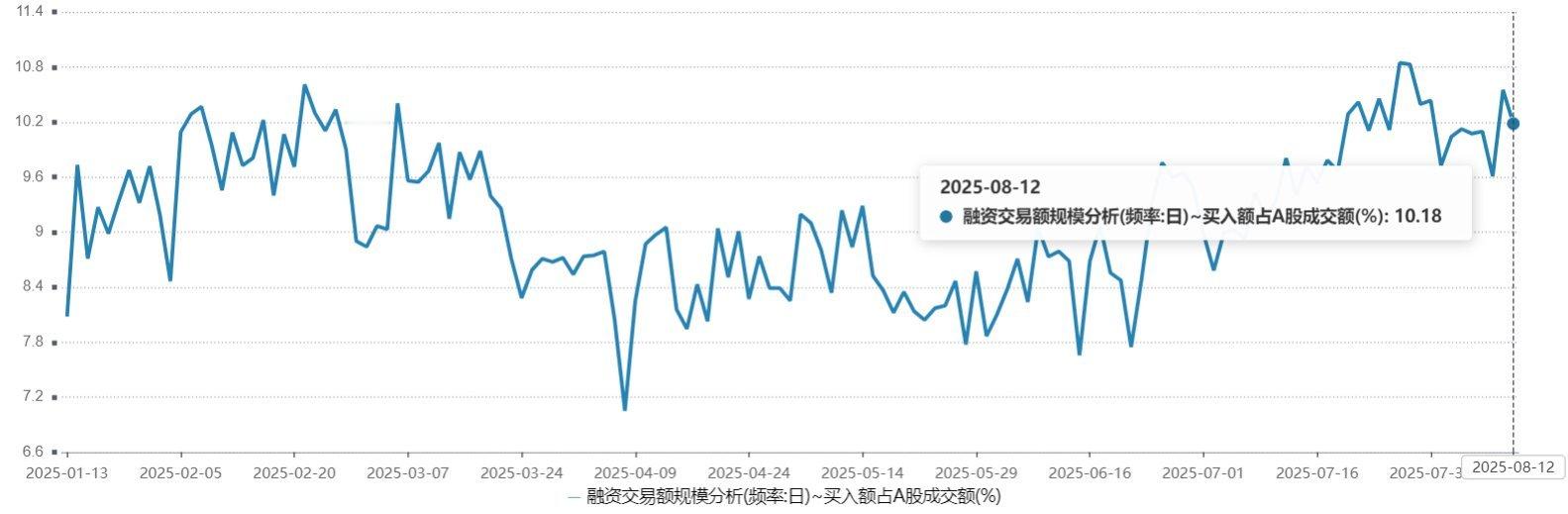

(1)融资作为近期行情的主力,昨天买入1939亿、偿还1858亿,净买入81亿,融资余额继续上升至2.02万亿,融资占比略回落,但仍在10%以上 图1。

(2)从一级行业来看,融资汹涌买入电子43.5亿,追涨小作文,占到了总净买入的一半 图2;净卖出则是选了有色金属 图3。

(3)拆分二级行业也是,买入半导体近30亿 图4、偿还锂矿等金属 图5,融资的情绪动能异常升高、轮动速度和量能都加快。

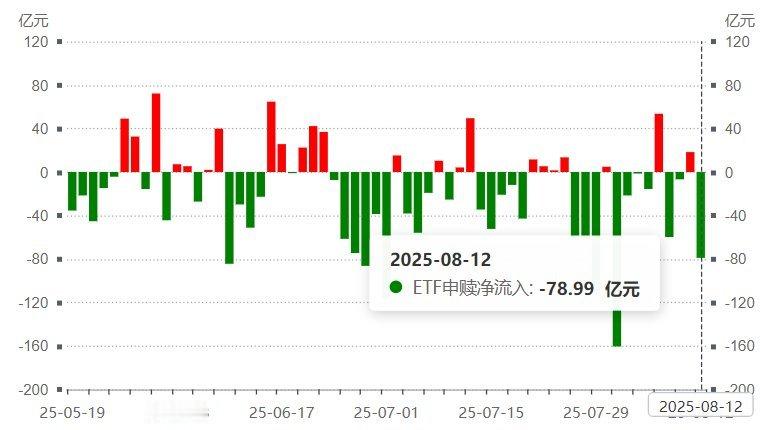

C、ETF:融资转为净卖出-78.99亿 图7,净买入量明显收窄,以散户为代表的行业ETF居多、逢跌买入了军工 图8;净卖出集中在芯片板块,芯片净卖出放量至-70多亿,无宽基等卖出 图9。

D、机构:期指的四个主要席位,昨天基本双平为主,传言量化开户较多的席位、昨天双平IM、平了周一净增的近半 图10。期权上,科创由于背离式拉涨,低价一侧上升较多,也是对下跌风险担心的上升。

E、北向:

(1)北向成交额放量+4.18%,从热门的成交来看,北向并没有在半导体上面有过多操作,反而买入了CPO等业绩确定性较高的个股 图6。

(2)昨天高盛交易台也验证,资金整体来看流入光伏、化妆品、医疗、白酒,卖出半导体、钢铁和锂矿。

F、黄金:我们跟踪的中财仓位,昨天依旧维持在37051手的区间高位,操作上做了小幅度的调仓 图14。近期黄金对利空因素有些钝化,关注8.20的央行会议,powell是否转向。

-------------

(四、风险和机会)

A、综上所述:通过资金流来判断市场情绪,短线↑、融资↑、ETF↓、机构↓、北向=,进入到周二,叠加背离现象放大,市场资金开始分化。也有投资者顾虑近几周的规律,即周四周五退潮,或有所抢跑。

B、风险:昨天由于小作文和BBG新闻报道,融资资金从锂矿抽离、涌入半导体,融资的波动速度和量能明显放大。新藏+锂矿的资金强度和持续性,显著低于上一轮的雅江+焦煤。今明指数或突破前高,但随之回调也会开始。

C、机会:市场目前情绪分化、资金敏感,今天建议观望为主、关注半导体走势。昨天提到的CPO等Ai硬件,得到应验、受到业绩驱动型资金进入,后续仍考虑逢跌介入。军工仍有资金接续,或在9.3前有C浪,记得八月底早点走就行。

-------------

以上数据来自于:Wind 万得