Intel的未来:营收下滑与挑战中的机遇

图表会看世界

2024-09-22 12:16:16

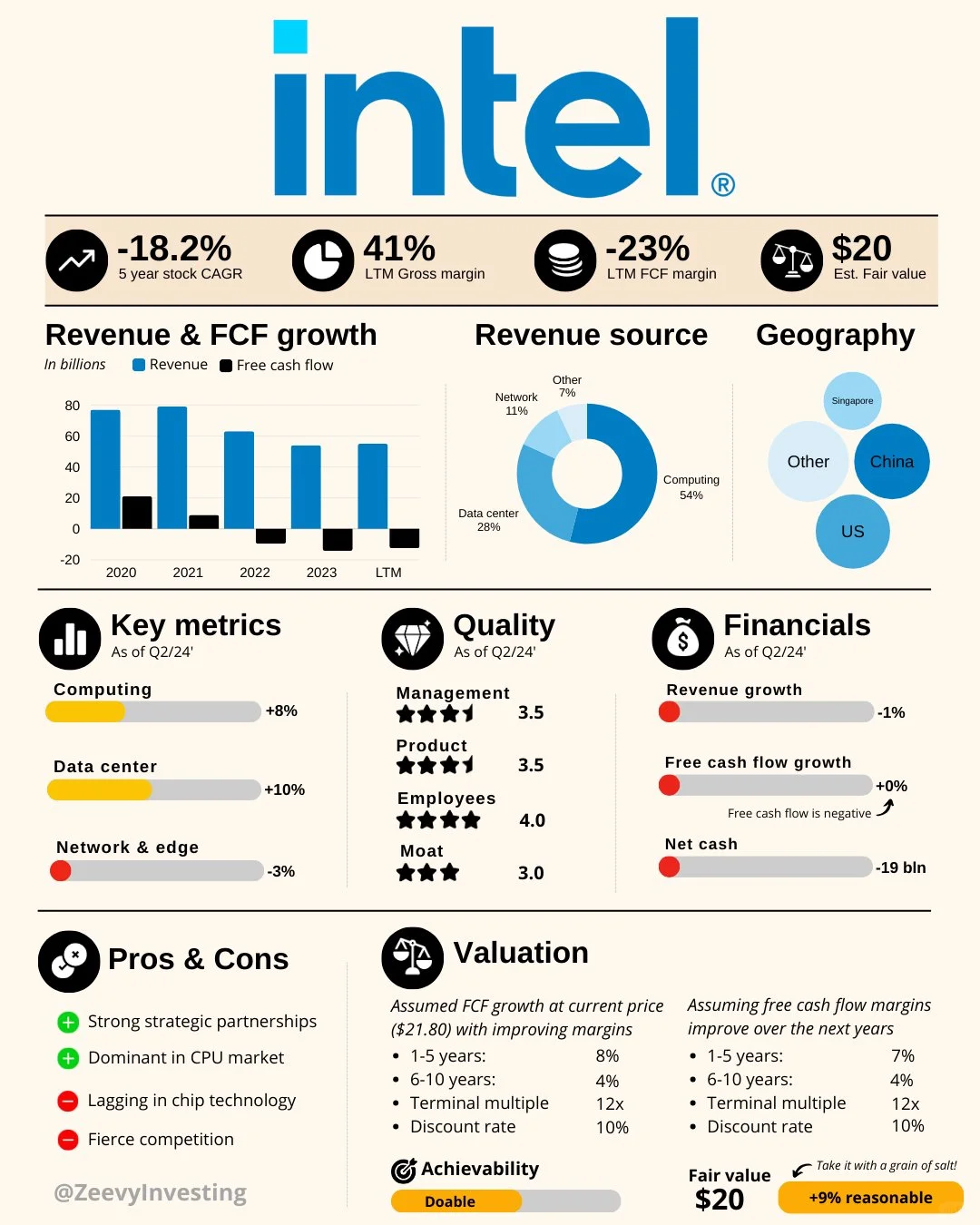

Intel在过去五年中表现不佳,股票年均增长率为-18.2%。最新财务数据揭示了一些关键问题和潜在机遇:

• 近12个月毛利率为41%,自由现金流利润率为-23%。

• 公司当前估值为20美元的合理价值。

收入与自由现金流增长:

• 从2020年到2023年,Intel的收入持续下滑,自由现金流也处于负增长状态。

• 在最新报告期(LTM),表现依然疲软。

收入来源:

• 54%的收入来自计算业务,28%来自数据中心,11%来自网络,7%来自其他业务。

地理分布:

• Intel主要市场分布在美国、中国、新加坡及其他地区。

关键指标:

• 计算部门增长8%。

• 数据中心部门增长10%。

• 网络与边缘业务下降3%。

质量评分(截至2024年第二季度):

• 管理:3.5星

• 产品:3.5星

• 员工:4.0星

• 护城河:3.0星

财务表现:

• 收入增长为-1%。

• 自由现金流增长为0%(当前为负)。

• 净现金为-190亿美元。

优势与劣势:

• 优势:强大的战略合作伙伴关系,主导CPU市场。

• 劣势:芯片技术落后,面临激烈的竞争。

估值:

• 假设在现有价格(21.80美元)下自由现金流增长并且利润率改善,1-5年增长率为8%,6-10年为4%,终端倍数为12倍,折现率为10%。

• 若自由现金流利润率改善,1-5年增长率为7%,6-10年为4%,估值合理性为+9%。

0

阅读:0