AXON公司概况

图表会看世界

2024-09-11 13:04:39

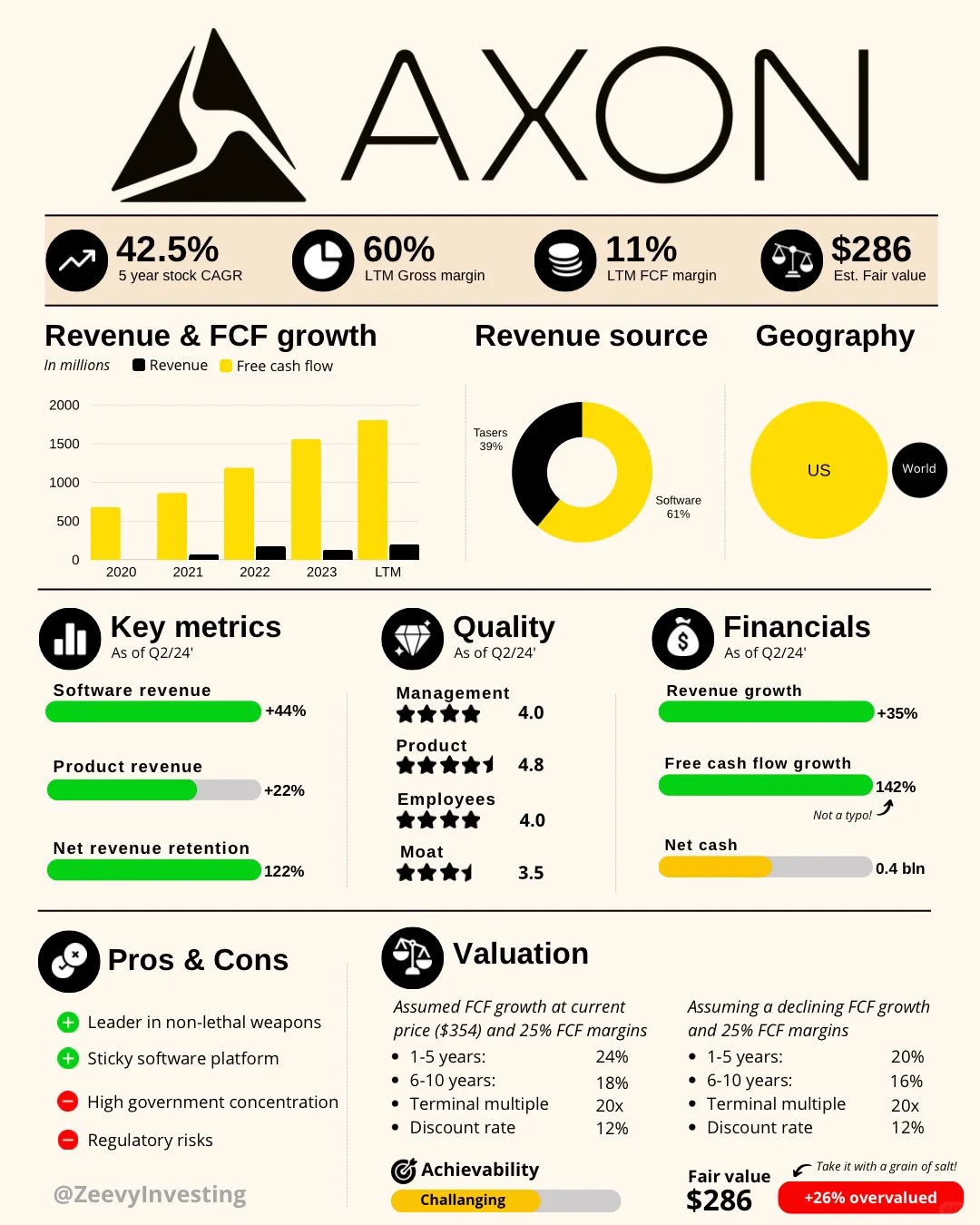

5年股价年均增长率:42.5%

最新财年的毛利率:60%

最新财年的自由现金流利润率:11%

估算合理价值:286美元

收入与自由现金流增长(单位:百万美元):

• 2020年:收入增长至500,现金流约为零

• 2021年:收入近900,现金流微弱上升

• 2022年:收入达到1200,现金流有明显增长

• 2023年及LTM(过去12个月):收入超1600,现金流快速增长

收入来源:

• 电击枪:39%

• 软件:61%

地域分布:

• 美国占主要市场

• 全球市场占小部分

关键指标(截至2024年第二季度):

• 软件收入增长:+44%

• 产品收入增长:+22%

• 净收入留存率:122%

质量评分(截至2024年第二季度):

• 管理:4.0星

• 产品:4.8星

• 员工:4.0星

• 护城河:3.5星

财务表现(截至2024年第二季度):

• 收入增长:+35%

• 自由现金流增长:+142%

• 净现金:0.4亿

优缺点:

• 优点:

1. 非致命武器领域的领导者

2. 软件平台粘性强

• 缺点:

1. 高度依赖政府

2. 存在监管风险

估值假设:

• 假设当前价格354美元,自由现金流增长并保持25%利润率:

• 1至5年:24%增长

• 6至10年:18%增长

• 终端倍数:20倍

• 折现率:12%

实现可能性:具有挑战性

假设自由现金流增长放缓且维持25%利润率:

• 1至5年:20%增长

• 6至10年:16%增长

• 终端倍数:20倍

• 折现率:12%

0

阅读:0